エージェンティックAI時代の財務機能

皆さんの財務チームが月次決算処理を行っているところを想像してみてください。ERPにはすでに数字が入っていますが、まだデータを送信していない事業体があり、説明されていない差異のある勘定科目があり、様々なコントローラーからの状況確認のためにメールが山積みになっています。これは多くの企業で見慣れた光景です。プロセスは反復的で、期限は厳しく、統制は形式的で、その影響は業務の質に直接現れます。これまでの解決策は部分的な自動化、すなわちワークフローエンジン、RPA、ダッシュボード、そしてドラフト作成のためのコパイロットの導入でした。これらは役に立ちましたが、財務業務の働き方を根本的に変えるには至っていません。

現在、問われるべきことは変わりつつあります。もはや「いかにして財務タスクを迅速化するか」ではなく、「決算、照合、請求書処理、報告を、統制を損なうことなくデジタル労働力が実行できるように、財務業務をどのように再設計するか」です。これは、財務が無謀な実験に適した領域ではないため、重要です。財務におけるエージェントは、「賢いアシスタント」であってはならず、説得力のある回答を生成するものの、監査が不可能であるような存在であってはなりません。この機能で使用される場合、エージェントは規律あるオペレーティングモデルの一部として機能しなければなりません。すなわち、ERPやサポートシステムに接続され、ポリシーと閾値に従い、エビデンスパッケージを生成し、適切な判断ポイントに人間を配置し続ける必要があります。

なぜ財務が有力な候補となるのか

財務は、エージェンティックなアプローチに最も適したエンタープライズ領域の一つです。その理由は、その性質が構造化されている一方で、完全に単純ではないからです。一方で、財務には多くの反復作業があります。取引の照合、書類の完全性チェック、不一致原因の追跡、差異の説明の作成、プロセスオーナーへのリマインダー、例外事項の適切な担当者へのルーティングなどです。他方で、財務は統制にも満ちています。承認マトリックス、職務分掌、重要性の閾値、監査証跡、そして他の多くの機能と比較してはるかに高い文書化要件が存在します。

この組み合わせが財務を魅力的にしています。多くの活動はエージェントが支援するのに十分明確ですが、必ずしも完全に自動化する必要はありません。これこそが**制限付き自律性(bounded autonomy)**と呼ばれるものです。エージェントはデータの読み取り、比較、推奨事項の準備、フォローアップのオーケストレーションを行うことができ、一方で人間は判断、承認、最終的な説明責任を保持します。

より詳しく見てみると、財務業務の多くは実際には「数字を計算すること」ではなく、例外とコンテキストを管理することです。決算プロセスでは、数字はすでにシステムに存在しますが、チームはまだ入力されていないデータを確認し、遅延している事業体を探し、どの勘定科目が乖離しているかを理解し、ビジネスコントローラーに説明を求め、レビューに耐えうる十分な説明をまとめる必要があります。照合においては、システムは不一致を表示できますが、誰かがその原因を追跡し、取引ソースを比較し、タイミングの差異を確認し、仕訳案やフォローアップを準備する必要があります。請求書処理においては、OCRと従来のワークフローが一部を処理しているかもしれませんが、PO、入庫、税務問題、ベンダー異常、ポリシー逸脱の不一致がある場合、例外は依然として高いままです。

これらはすべて、静的的な自動化よりもエージェンティックAIの方が有用な領域です。エージェントは複数のシステムからデータを取得し、ポリシーや過去の事例を読み取り、例外の原因を推論し、アクションのドラフトを準備し、必要な場合にのみエスカレーションすることができます。

なぜ財務は「完全な自律性」を待つ必要がないのか

多くの財務リーダーは、エージェンティックAIが意思決定を機械に委ねることを意味すると考え、ためらっています。それは誤った捉え方です。財務にとって、初期の最大の価値は、より保守的なモデル、すなわち、エージェントを決算の監視役、不一致の調査役、エビデンスやドラフトの準備役として活用し、最終的な意思決定者とはしないことからもたらされます。このアプローチは、財務機能の現実により適合しています。人間による統制は失われず、反復的な手作業の負荷が軽減されます。財務チームは、管理的な作業や反復的なフォローアップから、分析、統制判断、根本原因の解決、ビジネスパートナーリングへとシフトできます。

有望ではあるものの、財務のすべての領域が開始点として適しているわけではありません。エージェンティックパターンは、プロセス自体がまだ安定していない場合、勘定科目表やデータ定義が混乱している場合、会計方針が適切に文書化されていない場合、または組織に一貫した承認と監査証跡の規律がない場合には、あまり適していません。そのような状況では、エージェントは既存の混乱を加速させるだけです。財務は、エージェントに運用上の役割を与える前に、十分に成熟したプロセスとデータの基盤を必要とします。

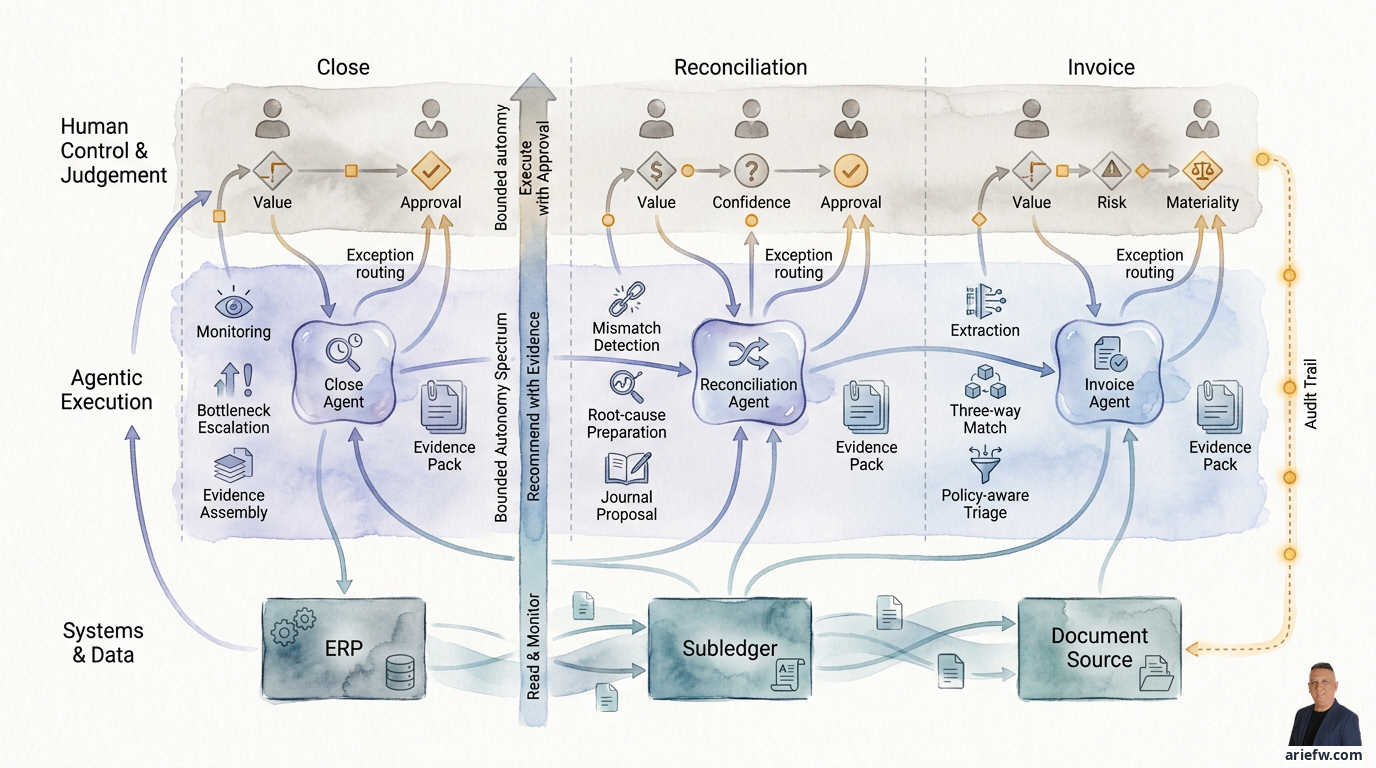

三つの主要ユースケース:決算、照合、請求書

多くの企業にとって、開始点として最も理にかなっている三つのユースケースは、決算エージェント、照合エージェント、請求書エージェントです。これらはすべて、実際の作業量、明確なビジネス価値、そして十分に健全な制限付き自律性の余地を有しています。

1. 決算エージェント:決算カレンダーから決算オーケストレーションへ

多くの組織では、月次決算は依然として手作業による調整に大きく依存しています。スプレッドシートのトラッカー、メールでのフォローアップ、状況確認ミーティング、様々な事業体や機能からのデータ入力の追跡などです。決算エージェントは、このプロセスの運用オーケストレーターとして機能できます。

具体的には、決算エージェントは、決算タスクと期限を監視し、ERP、補助元帳、連結ツールからまだ入力されていないデータをチェックし、異常な差異がある勘定科目や事業体を特定し、遅延しているプロセスオーナーにリマインダーを送り、裏付けとなるエビデンスを収集し、レビューアー向けのコメント案を作成することができます。例えば、複数事業体のグループでは、決算プロセスに買掛金、売掛金、在庫、給与、未払費用が関与します。決算エージェントは、すべてのフィードが入力されたかを確認し、ある事業体がまだ内部取引消去を完了していないことを検出し、そのボトルネックを地域コントローラーにエスカレーションします。同時に、エージェントは差異が最も大きい勘定科目のリストを作成し、前月のコメント履歴を初期コンテキストとして引き出します。

決算エージェントの主な価値は、単に「決算を自動化する」ことではなく、追跡に費やす時間を削減し、ボトルネックに関する見落としを減らし、差異説明の質を向上させ、レビューをデータ収集ではなく判断に集中させることにあります。ただし、決算エージェントは、監視、エビデンスの収集、ドラフト作成に適しています。重要な会計処理を自律的に決定することには適していません。収益認識、減損、引当金の判断、重要な会計解釈などの問題がある場合、人間が引き続き意思決定者となる必要があります。

2. 照合エージェント:不一致検出から根本原因準備へ

照合は、しばしば手作業に満ちた古典的な領域です。システムは二つのソースが一致しないことを示すことができますが、不一致の原因を突き止めるには依然として時間がかかります。ここで照合エージェントが価値を発揮します。

このエージェントは、ソース間の取引を比較し、パターンに基づいて不一致を分類し、タイミングの差異と実際のエラーを区別し、転記漏れ、重複入力、通貨問題、マッピング問題などの可能性のある原因を特定し、人間がレビューするための修正仕訳案や是正措置を準備することができます。銀行照合では、エージェントはERPのキャッシュムーブメントと銀行取引明細書を比較し、未クリアの項目をいくつか発見し、それらを未決済のタイミング差異と思われるものと転記エラーと思われるものに分類します。特定の項目については、エージェントはソース取引の参照情報を含む完全な仕訳案を準備します。内部取引照合の別の例では、エージェントはエンティティ間の売掛金/買掛金を比較し、締め日の違いによる不一致を特定し、コントローラーシップチームが実際に議論する必要のある例外リストを準備します。

照合は単なるマッチングだけではありません。それは、パターンを読み取り、履歴を調査し、複数のソースを結び付け、原因の仮説を準備することでもあります。静的な自動化は、しばしば「一致/不一致」で止まります。エージェンティックパターンは、例外調査へとさらに踏み込むことができます。エージェントが仕訳案を準備する際の自律性が高まるほど、使用されるソースデータ、信頼度、重要性、承認経路に対する統制が重要になります。価値が低く、パターンが非常に明確な不一致については、エージェントが修正案のドラフトを作成しても十分に安全かもしれません。重要な項目や曖昧なパターンの項目については、エージェントは推奨事項とエビデンスの提示で止めるべきです。

3. 請求書エージェント:データ取得からポリシー認識型処理へ

多くの組織はすでにOCRや請求書ワークフローを採用しています。しかし、例外は、特に買掛金において、依然として大きな負担の原因となっています。請求書エージェントは、単なる文書抽出を超えることができます。

このエージェントは、請求書を読み取り、重要なフィールドを抽出し、請求書をPOや入庫伝票と照合し、ベンダー、税金、支払いポリシーを検証し、契約や閾値からの逸脱がないかを確認し、適切な承認またはエスカレーションを準備することができます。例えば、明確なPO参照なしにベンダーから請求書が届いたとします。エージェントはベンダー履歴、有効な契約、購買カテゴリを確認し、この請求書が特定の契約を使用すべき定期サービスに関連する可能性が高いと結論付けます。エージェントはポリシー逸脱をフラグし、ケースの概要を準備し、適切な承認者にルーティングします。別のケースでは、請求書がPOと入庫伝票に一致し、金額が低く、ベンダーリスクが低く、異常もありません。より成熟した設計では、エージェントは事前に設定された統制のもとでストレートスルー処理の経路を準備できます。

ベンダーマスターが不十分であったり、POの規律が低かったり、正式なプロセス外での購買が多い場合、請求書エージェントは構造的な例外に直面し続けることになります。そのような状況では、エージェントはトリアージには依然として有用ですが、調達と買掛金のプロセス規律が改善されるまでは、高いタッチレス処理率を期待すべきではありません。

統制と監査:付加機能ではなく、必須条件

財務において、エージェントの質は、それがどれだけ頻繁に「正しい」かだけでは十分に測定できません。より重要なのは、すべての推奨事項やアクションが説明責任を果たせるかどうかです。したがって、財務エージェントは、統制と監査可能性を中核的な設計として構築されなければなりません。

すべての推奨事項に対するエビデンスパッケージ

エージェントが推奨事項を提供したり、アクションを準備したりするたびに、人間や内部監査人がレビューするのに十分なエビデンスパッケージを生成する必要があります。エビデンスパッケージの内容には通常、使用されたソースデータ、参照文書や取引、確認されたポリシーやルール、推奨理由の要約、信頼度または確実性のレベル、必要な承認ステータスが含まれます。照合において、エージェントが仕訳案を提案する場合、レビューアーはソース取引、不一致のロジック、影響を受ける勘定科目、およびその提案が行われた理由を確認できる必要があります。請求書において、エージェントが処理可能としてフラグを立てた場合、承認者はスリーウェイマッチの結果、ベンダーステータス、ポリシーチェック、およびそのケースが低リスクまたは例外とみなされた理由を確認できる必要があります。エビデンスパッケージがなければ、エージェントは単なる提案生成器に過ぎません。それでは財務には不十分です。

承認閾値はリスクベースであるべき

財務エージェントの承認は、「許可するかしないか」だけで決定されるべきではありません。より適切なのは、いくつかの要素に基づいた段階的な閾値です。取引金額、エージェントの信頼度、ベンダーリスク、重要性、勘定科目やプロセスの種類、ケースのパターンが既知か新しいかなどです。健全な設計の例:低額で信頼できるベンダー、スリーウェイマッチ完了、高信頼度の請求書は軽量な承認経路で処理可能。高額または新しいベンダーの請求書は、完全な人間によるレビューが必要。非重要な勘定科目に対する仕訳案はアナリストによるレビューで十分。重要な勘定科目や判断領域に触れる提案は、コントローラーにエスカレーションすべき。このアプローチは、すべてのケースを一律に扱うことを強制するよりも現実的です。

監査証跡は意思決定の連鎖全体を結びつけるべき

財務エージェントの監査証跡は、最終的な出力を保存するだけでは不十分です。それは、ソースデータ、呼び出されたツール/APIのステップ、実行されたポリシーチェック、推論の要約、人間による承認またはオーバーライド、そしてシステムに入力された最終結果を結びつける必要があります。これは三つの理由から重要です。第一に、内部統制:財務チームは、なぜ特定のアクションが発生したかを追跡できる必要があります。第二に、監査可能性:内部監査や外部監査人は、エージェントがテスト可能な範囲内で動作していることを確認する必要があります。第三に、継続的改善:エージェントが誤った場合、組織は問題がデータ、ポリシー、統合、ワークフロー設計のいずれにあるのかを理解できる必要があります。

よくある間違いは、委任された権限、職務分掌、ポリシーエンジン、および適切な可観測性を準備せずに、「タッチレスファイナンス」という野望から始めることです。財務にとって、より健全な順序は、読み取り、監視、ドラフト作成から始め、エビデンスを伴う推奨へと進み、特定の領域でのみ、承認付き実行または監視付き実行に移行することです。順序が逆になれば、信頼はすぐに失われます。

現実的な成果:人間不在の財務ではない

財務機能にとって最も役に立たないナラティブは、エージェンティックAIが「財務チームに取って代わる」というものです。より現実的で有用なのは、成果の変化と役割の変化を見ることです。

財務エージェントのパイロットにおける妥当な目標には、通常、決算サイクルタイムの短縮、例外バックログの減少、手動フォローアップの削減、差異説明の質の向上、そして重要な項目へのレビューの集中化が含まれます。これらは、コントローラーシップ、シェアードサービス、ビジネスファイナンスが直接感じることのできる成果です。決算において、コントローラーは状況確認やエビデンス収集に多くの時間を費やすのではなく、本当に判断を必要とする勘定科目に集中できるようになります。買掛金において、アナリストは単純な請求書例外に埋もれることなく、ポリシーの解釈や調達・ベンダーとの調整を必要とするケースを処理します。照合において、チームは生の不一致リストから始めるのではなく、すでに分類され、原因の仮説が付けられた例外から始めることができます。

エージェントが適切に使用されれば、財務における人間の役割は三つの主要な領域にシフトします。第一に、分析:単にデータを準備するだけでなく、ビジネスドライバーを理解するためのより多くの時間。第二に、統制判断:専門的な判断を必要とする意思決定へのより重点的な関与。第三に、ビジネスパートナーリング:数値、リスク、是正措置の影響についてビジネスユニットと対話するためのより多くの余力。これは、多くのCFOが長い間望んでいた財務変革の方向性、すなわちトランザクション負荷の軽減と分析貢献の強化と一致しています。エージェンティックAIはそれを達成するための新しい方法を提供しますが、それは統制が強固に保たれている場合に限ります。

財務エージェントパイロットのための90日間ロードマップ

財務にとって最善のアプローチは、大規模なプラットフォームから始めることではなく、狭いながらも運用可能なパイロットから始めることです。

1日目から30日目:価値とリスクのバランスが取れた一つのユースケースを選択します。例えば、決算タスク監視、買掛金請求書例外トリアージ、または照合準備などです。ソースシステム、必要なデータと文書、関連するポリシー、承認閾値、人間が判断を保持すべきポイントをマッピングします。このフェーズの成果物はデモではなく、ワークフロー設計と統制モデルであるべきです。

31日目から60日目:ドラフトまたは推奨モードでエージェントを構築します。エージェントを必要なデータとツールに接続しますが、自律性は制限します。エビデンスパッケージ、監査証跡、例外ダッシュボード、そして日次または週次の財務ユーザーとのレビューに焦点を当てます。このフェーズでは、成功は完全な自動化ではなく、エージェントの出力が財務チームにとって実際に使用可能かどうかで測定されます。

61日目から90日目:特定の事業体、ベンダー、勘定科目、またはケースタイプのサブセットに対して限定的なパイロットを実行します。節約された時間、推奨事項の受入率、修正率、例外バックログ、エビデンスの質を測定します。90日の終わりに下すべき決定は、「AIは優れているか」ではなく、ユースケースを拡大する価値があるか、自律性のレベルを引き上げられるか、あるいはデータ/プロセスの基盤を先に改善する必要があるか、です。

実践的なチェックリスト

今すぐ下すべき決定事項

- 適切な初期財務ユースケースを選択する。 重要な会計判断ではなく、決算監視、照合準備、または請求書例外処理から始める。

- エージェントの自律性の境界を定義する。 エージェントが読み取りのみ、ドラフト作成、推奨、または承認付きの特定アクション実行のいずれを行うかを明示的に決定する。

- エビデンスパッケージと監査証跡を初期段階から設計する。 監査や内部統制から問い合わせがあってから文書化を考え始めない。

- リスクベースの承認閾値を設定する。 単一の一律ルールではなく、取引金額、信頼度、ベンダーリスク、重要性の組み合わせを使用する。

- 財務チームの役割変更を準備する。 パイロットが効率性の追求だけでなく、チームの能力を分析、統制判断、ビジネスパートナーリングへとシフトさせることを確実にする。

簡易レディネスチェックリスト

- 選択した財務プロセスが十分に安定しており、文書化されている。

- ERP、補助元帳、またはサポートシステムからのソースデータが十分に信頼できる。

- 関連するポリシーとSOPが利用可能であり、信頼できる情報源として使用できる。

- 承認マトリックスと委任された権限が明確である。

- 財務チームがエージェントの出力をレビューし、構造化されたフィードバックを提供することに同意している。

- パイロットユースケースにビジネスオーナーとテクニカルオーナーが存在する。

- 監査証跡、ロギング、エビデンスパッケージが本番稼働前に設計されている。

- パイロットの範囲は、特定の事業体、勘定科目、ベンダー、またはケースタイプに限定されている。

- 成功指標には、サイクルタイム、バックログ、受入率、修正率、説明の質が含まれている。

- 内部統制、リスク管理、または内部監査部門が初期段階から関与している。

拡大前の警告サイン

- 組織が財務においてエージェントに広範な実行権限をすぐに与えようとしている。

- データマスター、ポリシー、または勘定科目表が依然として一貫性を欠いている。

- エージェントの推奨事項を誰が承認するかが明確でない。

- エージェントが提案を生成するが、レビューに十分なエビデンスがない。

- パイロットが統制と成果の質ではなく、自動化の量だけで評価されている。

- 財務チームがエージェントを、仕事の再設計ツールではなく、もっぱら役割削減の脅威と見なしている。

CIO、COO、CFO、変革リーダーへの内省的な問いかけ

もし皆さんの会社の財務部門が、追跡、照合、フォローアップ、ゼロからの説明準備に依然としてあまりにも多くの時間を費やしているのであれば、その問題は本当にツールの不足なのでしょうか、それとも財務のオペレーティングモデルが、デジタル労働力を統制された形で活用するように設計されていないからなのでしょうか? エージェンティックAIを財務機能にさらに導入する前に、その問いに答える必要があります。