وظيفة المالية في عصر الذكاء الاصطناعي العاملي

تخيل أن فريقك المالي يمر بعملية إقفال نهاية الشهر. الأرقام موجودة بالفعل في نظام ERP، ولكن لا تزال هناك كيانات لم ترسل بياناتها بعد، وحسابات ذات فروق لم يتم تفسيرها، ورسائل بريد إلكتروني متراكمة لمطاردة الحالة من مختلف المراقبين الماليين. هذا مشهد مألوف في العديد من الشركات. العملية متكررة، والمواعيد النهائية ضيقة، والضوابط رسمية، والتأثير مباشر على جودة العمليات. طوال هذه الفترة، كان الحل هو الأتمتة الجزئية: محرك سير العمل، RPA، لوحات المعلومات، القليل من المساعد لصياغة التقارير. هذا ساعد، لكنه لم يغير طريقة عمل المالية بشكل جوهري.

الآن، بدأ السؤال يتحول. لم يعد "كيف نسرع المهام المالية؟"، بل "كيف نعيد تصميم العمليات المالية بحيث يمكن للعمالة الرقمية المشاركة في تنفيذ الإقفال، والتسوية، ومعالجة الفواتير، وإعداد التقارير دون الإضرار بالضوابط؟" هذا مهم لأن المالية ليست مجالاً مناسباً للتجارب العشوائية. لا ينبغي أن يكون العامل في المالية "مساعداً ذكياً" ينتج إجابات مقنعة ولكن لا يمكن تدقيقها. إذا تم استخدامه في هذه الوظيفة، يجب أن يعمل العامل كجزء من نموذج تشغيلي منضبط: متصل بنظام ERP والأنظمة الداعمة، خاضع للسياسات والعتبات، منتج لحزمة أدلة، مع إبقاء الإنسان في نقاط الحكم المناسبة.

لماذا تعتبر المالية مرشحاً قوياً

المالية هي أحد مجالات المؤسسات الأكثر ملاءمة لمنهج العوامل الذكية، وذلك تحديداً بسبب طبيعتها المنظمة ولكنها ليست بسيطة تماماً. من ناحية، تحتوي المالية على الكثير من العمل المتكرر: مطابقة المعاملات، والتحقق من اكتمال المستندات، وتتبع أسباب عدم التطابق، وإعداد تفسيرات الفروق، وتذكير أصحاب العملية، وتوجيه الاستثناءات إلى الطرف المناسب. من ناحية أخرى، المالية مليئة أيضاً بالضوابط: هناك مصفوفة الموافقات، وفصل المهام، وعتبات الأهمية النسبية، ومسار التدقيق، واحتياجات توثيق أعلى بكثير مقارنة بالعديد من الوظائف الأخرى.

هذا المزيج يجعل المالية جذابة. العديد من أنشطتها واضحة بما يكفي لمساعدة العامل، ولكن لا يجب أتمتتها بالكامل فوراً. هذا ما يسمى الاستقلالية المقيدة: يمكن للعامل القراءة، والمقارنة، وإعداد التوصيات، وتنسيق المتابعة، بينما يظل الإنسان مسيطراً على الحكم، والموافقة، والمساءلة النهائية.

إذا نظرنا عن كثب، فإن الكثير من العمل المالي ليس في الواقع "حساب الأرقام"، بل إدارة الاستثناءات والسياق. في عملية الإقفال، الأرقام موجودة بالفعل في النظام، لكن الفريق لا يزال بحاجة إلى التحقق من المدخلات التي لم تصل بعد، والبحث عن الكيانات المتأخرة، وفهم الحسابات المنحرفة، وطلب التوضيحات من المراقب المالي التجاري، ثم صياغة سرد قوي بما يكفي للمراجعة. في التسوية، يمكن للنظام إظهار عدم التطابق، ولكن لا يزال يتعين على شخص ما تتبع السبب، ومقارنة مصادر المعاملات، والتحقق من فروق التوقيت، وإعداد اقتراح قيد أو متابعة. في معالجة الفواتير، ربما تكون تقنية OCR وسير العمل القديم قد تعاملا مع جزء منها، لكن الاستثناءات لا تزال مرتفعة عندما يكون هناك عدم تطابق في أمر الشراء، أو إشعار الاستلام، أو مشكلة ضريبية، أو شذوذ في المورد، أو انحراف عن السياسة.

كل هذه مجالات يكون فيها الذكاء الاصطناعي العاملي أكثر فائدة من الأتمتة الثابتة. يمكن للعامل أخذ البيانات من أنظمة متعددة، وقراءة السياسات وسجل الحالات، واستنتاج سبب الاستثناء، وإعداد مسودة إجراء، والتصعيد فقط عند الضرورة.

لماذا لا يجب على المالية انتظار "الاستقلالية الكاملة"

يتردد العديد من قادة المالية لأنهم يعتقدون أن الذكاء الاصطناعي العاملي يعني تسليم القرارات للآلات. هذا إطار خاطئ. بالنسبة للمالية، تأتي القيمة الأولية الأكبر من نموذج أكثر تحفظاً: العامل كمراقب للإقفال، والعامل كمحقق لعدم التطابق، والعامل كمعد للأدلة والمسودات، وليس كمتخذ للقرار النهائي مباشرة. هذا النهج يتناسب بشكل أكبر مع واقع وظيفة المالية. لا تختفي السيطرة البشرية، لكن عبء العمل اليدوي المتكرر يقل. يمكن للفريق المالي أن ينتقل من العمل الإداري والمتابعة المتكررة إلى التحليل، والحكم الرقابي، وحل الأسباب الجذرية، والشراكة التجارية.

على الرغم من الوعد، ليست كل مجالات المالية مناسبة كنقطة انطلاق. نمط العامل الذكي أقل ملاءمة إذا كانت العملية الأساسية نفسها غير مستقرة بعد، أو كان دليل الحسابات وتعريفات البيانات فوضويين، أو لم تكن السياسات المحاسبية موثقة بشكل جيد، أو لم يكن لدى المنظمة انضباط ثابت في الموافقات ومسار التدقيق. في مثل هذه الظروف، سيعمل العامل فقط على تسريع الارتباك الموجود بالفعل. تحتاج المالية إلى أساس متين بما فيه الكفاية من العمليات والبيانات قبل إعطاء العامل دوراً تشغيلياً.

ثلاث حالات استخدام رئيسية: الإقفال، والتسوية، والفواتير

بالنسبة للعديد من الشركات، فإن حالات الاستخدام الثلاث الأكثر منطقية كنقطة انطلاق هي عامل الإقفال، وعامل التسوية، وعامل الفواتير. جميعها لديها حجم عمل حقيقي، وقيمة تجارية واضحة، ومساحة صحية من الاستقلالية المقيدة.

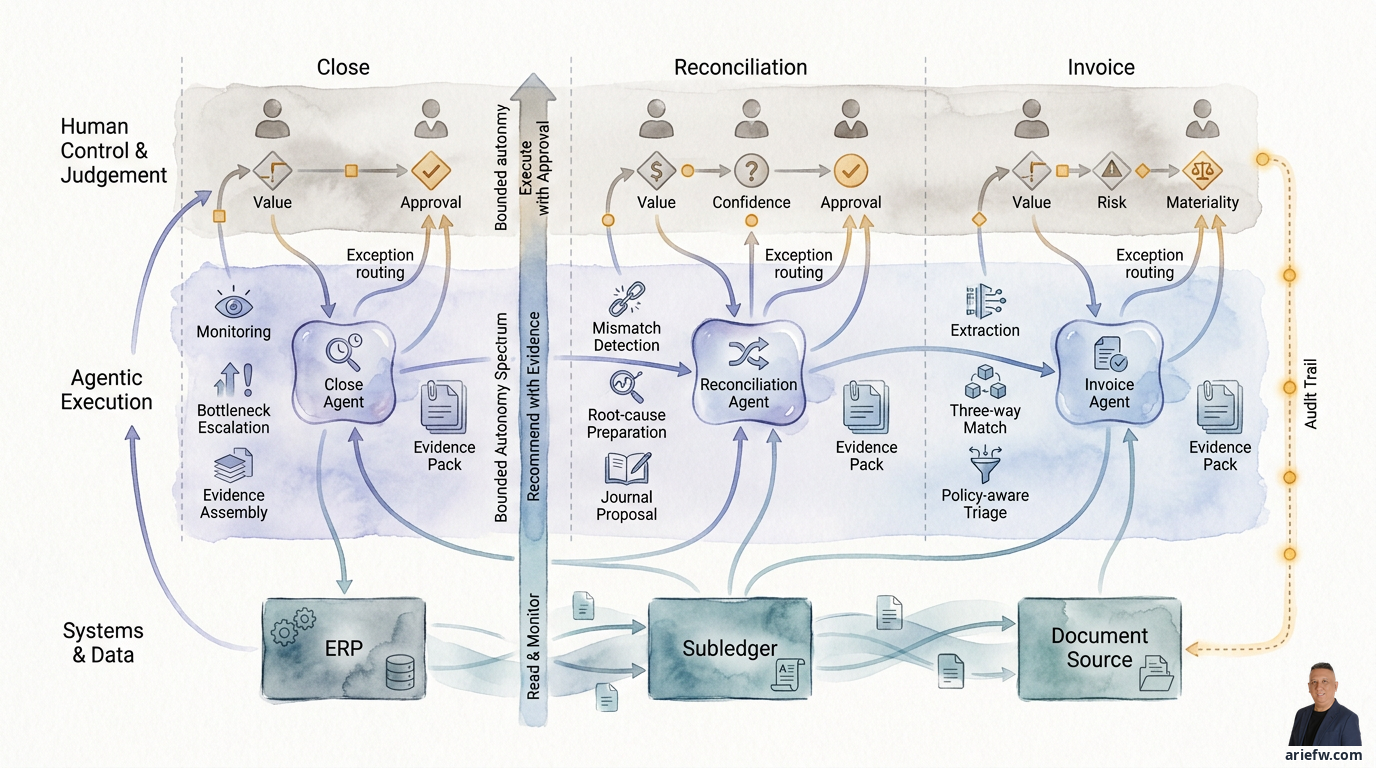

1. عامل الإقفال: من تقويم الإقفال إلى تنسيق الإقفال

في العديد من المؤسسات، لا يزال إقفال نهاية الشهر يعتمد بشكل كبير على التنسيق اليدوي: جدول بيانات للمتابعة، ورسائل بريد إلكتروني للمتابعة، واجتماعات للوقوف على الحالة، ومطاردة المدخلات من مختلف الكيانات أو الوظائف. يمكن لعامل الإقفال أن يلعب دور المنسق التشغيلي لهذه العملية.

عملياً، يمكن لعامل الإقفال مراقبة مهام الإقفال وتواريخ الاستحقاق، والتحقق من المدخلات التي لم تصل بعد من نظام ERP أو الدفاتر المساعدة أو أداة الدمج، ووضع علامة على الحسابات أو الكيانات ذات الفروق غير المعتادة، وتذكير أصحاب العملية المتأخرين، وجمع الأدلة الداعمة، وإعداد تعليقات أولية للمراجعين. على سبيل المثال، مجموعة متعددة الكيانات لديها عملية إقفال تشمل الحسابات الدائنة والمدينة والمخزون والرواتب والاستحقاقات. يتحقق عامل الإقفال مما إذا كانت جميع التغذيات قد وصلت، ويكتشف أن أحد الكيانات لم يكمل بعد إلغاء المعاملات بين الشركات، ثم يصعد الاختناق إلى المراقب المالي الإقليمي. في الوقت نفسه، يقوم العامل بإعداد قائمة بالحسابات ذات الفروق الأكبر ويسحب سجل التعليقات من الشهر السابق كسياق أولي.

القيمة الرئيسية لعامل الإقفال ليست مجرد "جعل الإقفال تلقائياً"، بل تقليل الوقت الضائع في المطاردة، وتقليل النقاط العمياء في الاختناقات، وتحسين جودة تفسيرات الفروق، وجعل المراجعة أكثر تركيزاً على الحكم وليس على جمع البيانات. ومع ذلك، فإن عامل الإقفال مناسب للمراقبة، وتجميع الأدلة، والصياغة. إنه غير مناسب ليكون المحدد المستقل للمعالجة المحاسبية الجوهرية. إذا كانت هناك مشكلة مثل الاعتراف بالإيرادات، أو انخفاض القيمة، أو حكم المخصص، أو تفسير محاسبي كبير، يجب أن يظل الإنسان هو صاحب القرار.

2. عامل التسوية: من كشف عدم التطابق إلى إعداد السبب الجذري

التسوية هي مجال كلاسيكي غالباً ما يكون مليئاً بالعمل اليدوي. يمكن للنظام إظهار أن مصدرين غير متطابقين، لكن البحث عن سبب عدم التطابق لا يزال يستغرق وقتاً. هنا يأتي عامل التسوية ليقدم قيمة.

يمكن لهذا العامل مقارنة المعاملات عبر المصادر، وتجميع حالات عدم التطابق بناءً على الأنماط، والتمييز بين فروق التوقيت والأخطاء الفعلية، والبحث عن الأسباب المحتملة مثل الترحيل المفقود، أو الإدخال المكرر، أو مشكلة العملة، أو مشكلة التخطيط، ثم إعداد اقتراح قيد أو إجراء تصحيحي لمراجعته من قبل الإنسان. في تسوية البنك، يقارن العامل حركة النقد في نظام ERP بكشف الحساب البنكي، ويجد بعض العناصر التي لم يتم تسويتها بعد، ثم يصنف أيها من المحتمل أن يكون فروق توقيت معلقة وأيها يبدو كخطأ في الترحيل. بالنسبة لعناصر معينة، يقوم العامل بإعداد اقتراح قيد كامل مع مراجع لمعاملات المصدر. مثال آخر في تسوية المعاملات بين الشركات: يقارن العامل الحسابات المدينة والدائنة بين الكيانات، ويضع علامة على عدم التطابق بسبب اختلافات القطع، ثم يعد قائمة بالاستثناءات التي تحتاج حقاً إلى مناقشتها من قبل فريق المراقبة المالية.

التسوية ليست مجرد مطابقة. إنها أيضاً تتعلق بقراءة الأنماط، وتتبع السجل، وربط عدة مصادر، وإعداد فرضيات حول السبب. غالباً ما تتوقف الأتمتة الثابتة عند "مطابق / غير مطابق". يمكن لنمط العامل الذكي أن يذهب أبعد من ذلك إلى التحقيق في الاستثناء. كلما زادت استقلالية العامل في إعداد اقتراح القيد، زادت أهمية التحكم في مصدر البيانات المستخدم، ومستوى الثقة، والأهمية النسبية، ومسار الموافقة. بالنسبة لعدم التطابق منخفض القيمة وذو النمط الواضح جداً، قد يكون العامل آمناً بما يكفي لإعداد مسودة تصحيح. بالنسبة للعناصر الجوهرية أو الأنماط الغامضة، يجب أن يتوقف العامل عند التوصية والأدلة.

3. عامل الفواتير: من الاستخراج إلى المعالجة الواعية بالسياسة

تستخدم العديد من المؤسسات بالفعل تقنية OCR أو سير عمل الفواتير. لكن الاستثناءات لا تزال تشكل عبئاً كبيراً، خاصة في الحسابات الدائنة. يمكن لعامل الفواتير تجاوز مجرد استخراج المستندات.

يمكن لهذا العامل قراءة الفاتورة، واستخراج الحقول المهمة، ومطابقة الفاتورة مع أمر الشراء وإشعار الاستلام، والتحقق من صحة المورد والضريبة وسياسة الدفع، والتحقق مما إذا كان هناك انحراف عن العقد أو العتبة، ثم إعداد الموافقة أو التصعيد المناسب. على سبيل المثال، تصل فاتورة من مورد دون مرجع أمر شراء واضح. يتحقق العامل من سجل المورد، والعقود النشطة، وفئة الإنفاق، ثم يستنتج أن الفاتورة مرتبطة على الأرجح بخدمة متكررة كان يجب أن تستخدم عقداً معيناً. يضع العامل علامة على انحراف السياسة، ويعد ملخصاً للحالة، ويوجهها إلى المعتمد المناسب. في حالة أخرى، تتطابق الفاتورة مع أمر الشراء وإشعار الاستلام، وقيمتها منخفضة، والمورد منخفض المخاطر، ولا توجد حالات شذوذ. في تصميم أكثر نضجاً، يمكن للعامل إعداد مسار معالجة مباشر مع الضوابط المحددة مسبقاً.

إذا كانت بيانات المورد الرئيسية سيئة، أو انضباط أمر الشراء ضعيفاً، أو تم إجراء الكثير من المشتريات خارج العملية الرسمية، فسيستمر عامل الفواتير في مواجهة استثناءات هيكلية. في مثل هذه الحالة، يظل العامل مفيداً للفرز، لكن لا تتوقع معالجة عالية بدون لمس قبل تحسين انضباط عملية المشتريات والحسابات الدائنة.

الرقابة والتدقيق: شرط أساسي، وليس إضافة

في المالية، لا يكفي قياس جودة العامل بعدد المرات التي يكون فيها "محقاً". الأهم هو ما إذا كان يمكن المساءلة عن كل توصية أو إجراء. لهذا السبب، يجب بناء العوامل المالية مع الرقابة وقابلية التدقيق كتصميم أساسي.

حزمة أدلة لكل توصية

في كل مرة يقدم فيها العامل توصية أو يعد إجراءً، يجب عليه إنتاج حزمة أدلة كافية لمراجعتها من قبل الإنسان أو المدقق الداخلي. يتضمن محتوى حزمة الأدلة عادةً مصدر البيانات المستخدم، والمستندات أو المعاملات المرجعية، والسياسة أو القاعدة التي تم فحصها، وملخصاً لسبب التوصية، ومستوى الثقة أو اليقين، وحالة الموافقة المطلوبة. في التسوية، إذا اقترح العامل قيداً، يجب أن يتمكن المراجع من رؤية معاملات المصدر، ومنطق عدم التطابق، والحسابات المتأثرة، وسبب ظهور الاقتراح. في الفواتير، إذا وضع العامل علامة على فاتورة بأنها قابلة للمعالجة، يجب أن يتمكن المعتمد من رؤية نتيجة المطابقة الثلاثية، وحالة المورد، والتحقق من السياسة، وسبب اعتبار الحالة منخفضة المخاطر أو استثناء. بدون حزمة أدلة، يصبح العامل مجرد مولد للاقتراحات. هذا لا يكفي للمالية.

يجب أن تكون عتبة الموافقة قائمة على المخاطر

لا ينبغي أن تكون الموافقة على العامل المالي محددة فقط بـ "مسموح أو غير مسموح". الأكثر دقة هو عتبة متدرجة بناءً على عدة عوامل: قيمة المعاملة، وثقة العامل، ومخاطر المورد، والأهمية النسبية، ونوع الحساب أو العملية، وما إذا كان نمط الحالة معروفاً أم جديداً. مثال على تصميم سليم: فاتورة منخفضة القيمة، ومورد موثوق، ومطابقة ثلاثية كاملة، وثقة عالية يمكن أن تدخل مسار موافقة خفيف؛ الفاتورة عالية القيمة أو المورد الجديد يجب أن تظل تخضع لمراجعة بشرية كاملة؛ اقتراح القيد لحساب غير جوهري يمكن أن يراجعه محلل؛ الاقتراح الذي يمس حساباً جوهرياً أو مجال حكم يجب أن يصعد إلى المراقب المالي. هذا النهج أكثر واقعية من إجبار جميع الحالات على المعاملة بالمثل.

يجب أن يربط مسار التدقيق سلسلة القرارات بأكملها

مسار التدقيق للعامل المالي لا يكفي أن يخزن فقط المخرجات النهائية. يجب أن يربط بيانات المصدر، وخطوات الأداة/API التي تم استدعاؤها، والتحقق من السياسة الذي تم إجراؤه، وملخص الاستدلال، والموافقة أو التجاوز البشري، والنتيجة النهائية التي دخلت النظام. هذا مهم لثلاثة أسباب. أولاً، الرقابة الداخلية: يجب أن يكون الفريق المالي قادراً على تتبع سبب حدوث إجراء معين. ثانياً، قابلية التدقيق: يحتاج المدقق الداخلي أو الخارجي إلى رؤية أن العامل يعمل ضمن حدود قابلة للاختبار. ثالثاً، التحسين المستمر: إذا أخطأ العامل، يجب أن تكون المنظمة قادرة على فهم ما إذا كانت المشكلة في البيانات، أو السياسة، أو التكامل، أو تصميم سير العمل.

الخطأ الشائع هو البدء بطموح "المالية بدون لمس" دون إعداد السلطة المفوضة، وفصل المهام، ومحرك السياسات، وقابلية المراقبة الكافية. بالنسبة للمالية، الترتيب الأكثر صحة هو البدء بالقراءة والمراقبة والصياغة، ثم الصعود إلى التوصية مع الأدلة، ثم فقط في مناطق معينة الانتقال إلى التنفيذ مع الموافقة أو التنفيذ مع المراقبة. إذا تم عكس الترتيب، ستنهار الثقة بسرعة.

النتائج الواقعية: ليست مالية بدون بشر

السرد الأقل فائدة لوظيفة المالية هو أن الذكاء الاصطناعي العاملي سيحل محل الفريق المالي. الأكثر واقعية وفائدة هو رؤية تغيير النتائج وتغيير الأدوار.

الهدف المعقول لتجربة عامل مالي عادة ما يشمل وقت إقفال أسرع، وتراجع في تراكم الاستثناءات، وتقليل المتابعة اليدوية، وتحسين جودة تفسير الفروق، ومراجعة أكثر تركيزاً على العناصر الجوهرية. هذه نتائج يمكن أن يشعر بها مباشرة فريق المراقبة المالية والخدمات المشتركة والمالية التجارية. في الإقفال، لم يعد المراقب المالي يقضي الكثير من الوقت في مطاردة الحالة وجمع الأدلة، بل يركز أكثر على الحسابات التي تتطلب حقاً حكماً. في الحسابات الدائنة، لم يعد المحلل غارقاً في استثناءات الفواتير البسيطة، بل يتعامل مع الحالات التي تتطلب بالفعل تفسير السياسة أو التنسيق مع المشتريات والمورد. في التسوية، لم يعد الفريق يبدأ من قائمة أولية بعدم التطابق، بل من الاستثناءات التي تم تجميعها بالفعل وإعطاؤها فرضية حول السبب.

إذا تم استخدام العامل بشكل صحيح، يتحول دور الإنسان في المالية إلى ثلاثة مجالات رئيسية. أولاً، التحليل: المزيد من الوقت لفهم محركات الأعمال، وليس فقط إعداد البيانات. ثانياً، الحكم الرقابي: تركيز أكبر على القرارات التي تتطلب حقاً حكماً مهنياً. ثالثاً، الشراكة التجارية: المزيد من القدرة على الحوار مع وحدات الأعمال حول آثار الأرقام والمخاطر والإجراءات التصحيحية. هذا يتماشى مع اتجاه تحول المالية الذي طالما رغب فيه العديد من المديرين الماليين: تقليل العبء التشغيلي وزيادة المساهمة التحليلية. يقدم الذكاء الاصطناعي العاملي طريقة جديدة لتحقيق ذلك، ولكن فقط إذا بقيت الضوابط قوية.

خارطة طريق 90 يوماً لتجربة العامل المالي

أفضل نهج للمالية ليس البدء بمنصة كبيرة، بل بتجربة محدودة ولكنها تشغيلية.

في الأيام 1–30، اختر حالة استخدام واحدة بمزيج صحي من القيمة والمخاطر، مثل مراقبة مهام الإقفال، أو فرز استثناءات فواتير الحسابات الدائنة، أو إعداد التسوية. حدد الأنظمة المصدر، والبيانات والمستندات المطلوبة، والسياسات ذات الصلة، وعتبة الموافقة، والنقاط التي يجب أن يظل فيها الإنسان مسيطراً على القرار. يجب أن يكون ناتج هذه المرحلة ليس عرضاً توضيحياً، بل تصميم سير العمل ونموذج الرقابة.

في الأيام 31–60، قم ببناء العامل في وضع المسودة أو التوصية. اربط العامل بالبيانات والأدوات اللازمة، ولكن حدد الاستقلالية. ركز على حزمة الأدلة، ومسار التدقيق، ولوحة معلومات الاستثناءات، والمراجعة مع المستخدم المالي يومياً أو أسبوعياً. في هذه المرحلة، لا يقاس النجاح بالأتمتة الكاملة، ولكن بما إذا كان ناتج العامل قابلاً للاستخدام حقاً من قبل الفريق المالي.

في الأيام 61–90، قم بتشغيل تجربة محدودة على مجموعة فرعية من الكيانات أو الموردين أو الحسابات أو أنواع الحالات المحددة. قس الوقت الموفر، ومعدل قبول التوصيات، ومعدل التصحيح، وتراكم الاستثناءات، وجودة الأدلة. في نهاية 90 يوماً، القرار الذي يجب اتخاذه ليس "هل الذكاء الاصطناعي جيد؟"، بل ما إذا كانت حالة الاستخدام تستحق التوسع، أو ما إذا كان يمكن زيادة مستوى الاستقلالية، أو ما إذا كان أساس البيانات/العملية يحتاج إلى تحسين أولاً.

قائمة مراجعة عملية

القرارات التي يجب اتخاذها الآن

- اختر حالة الاستخدام المالية الأولية المناسبة. ابدأ بمراقبة الإقفال، أو إعداد التسوية، أو معالجة استثناءات الفواتير – وليس بقرارات محاسبية جوهرية.

- حدد حدود استقلالية العامل. قرر بشكل صريح ما إذا كان العامل سيقرأ فقط، أو يعد مسودات، أو يقدم توصيات، أو قد ينفذ إجراءات معينة بموافقة.

- صمم حزمة الأدلة ومسار التدقيق منذ البداية. لا تنتظر حتى يسأل المدقق أو الرقابة الداخلية لتفكر في التوثيق.

- حدد عتبة الموافقة القائمة على المخاطر. استخدم مزيجاً من قيمة المعاملة، والثقة، ومخاطر المورد، والأهمية النسبية، وليس قاعدة واحدة موحدة.

- استعد لتغيير أدوار الفريق المالي. تأكد من أن التجربة لا تسعى فقط لتحقيق الكفاءة، بل أيضاً لتحويل قدرة الفريق نحو التحليل والحكم الرقابي والشراكة التجارية.

قائمة مراجعة الجاهزية المختصرة

- العملية المالية المختارة مستقرة وموثقة بشكل كافٍ.

- بيانات المصدر من نظام ERP أو الدفاتر المساعدة أو الأنظمة الداعمة موثوقة بما يكفي.

- السياسات وإجراءات التشغيل القياسية ذات الصلة متاحة ويمكن استخدامها كمصدر للحقيقة.

- مصفوفة الموافقات والسلطة المفوضة واضحة.

- الفريق المالي على استعداد لمراجعة مخرجات العامل وتقديم ملاحظات منظمة.

- يوجد مالك تجاري ومالك تقني لحالة الاستخدام التجريبية.

- تم تصميم مسار التدقيق والتسجيل وحزمة الأدلة قبل الإنتاج.

- نطاق التجربة مقصور على كيانات أو حسابات أو موردين أو أنواع حالات معينة.

- تشمل مقاييس النجاح وقت الدورة، والتراكم، ومعدل القبول، ومعدل التصحيح، وجودة التفسير.

- تم إشراك الرقابة الداخلية أو المخاطر أو التدقيق الداخلي منذ البداية.

إشارات الخطر قبل التوسع

- تريد المنظمة إعطاء العامل صلاحيات تنفيذ واسعة في المالية مباشرة.

- البيانات الرئيسية أو السياسات أو دليل الحسابات لا تزال غير متسقة.

- لا يوجد وضوح بشأن من يوافق على توصيات العامل.

- ينتج العامل اقتراحات، ولكن لا توجد أدلة كافية للمراجعة.

- يتم تقييم التجربة فقط من خلال مقدار الأتمتة، وليس جودة الرقابة والنتائج.

- يرى الفريق المالي العامل فقط كتهديد لتقليل الأدوار، وليس كأداة لإعادة تصميم العمل.

أسئلة تأملية لمديري التكنولوجيا والعمليات والمالية وقادة التحول

إذا كانت المالية في شركتك لا تزال تقضي الكثير من الوقت في المطاردة والمطابقة والمتابعة وإعداد التفسيرات من الصفر، فهل المشكلة حقاً هي نقص الأدوات – أم لأن نموذج التشغيل المالي لم يتم تصميمه بعد للاستفادة من العمالة الرقمية بشكل خاضع للرقابة؟ هذا هو السؤال الذي يجب الإجابة عليه قبل أن يتم إدخال الذكاء الاصطناعي العاملي بشكل أعمق في وظيفة المالية.