المؤسسة العاملة بالوكلاء: من التحول الرقمي إلى التحول القائم على الوكلاء

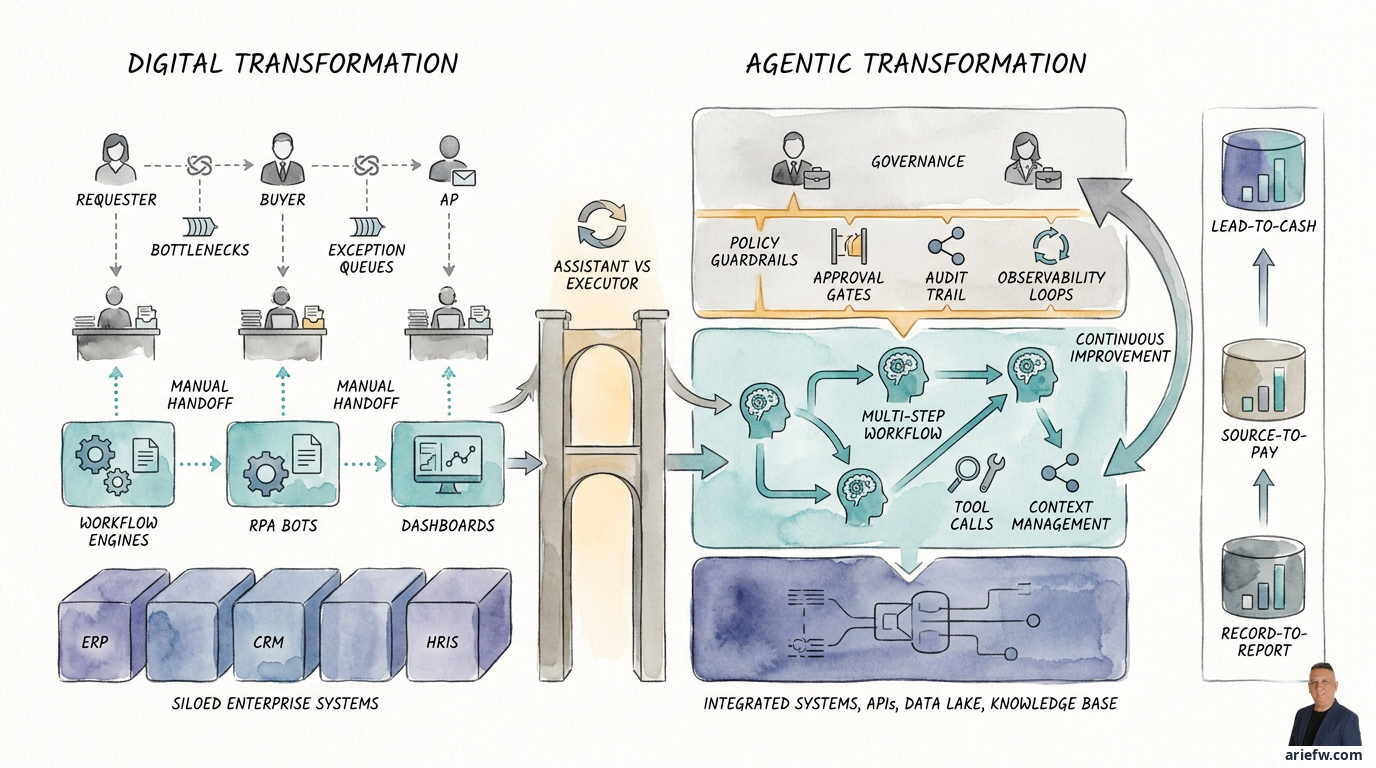

تشعر العديد من الشركات اليوم بأنها قد قطعت شوطاً كافياً في رحلة التحول الرقمي. فعملياتها الرئيسية تعمل على أنظمة ERP، والموافقات تتم عبر سير عمل رقمي، ولوحات البيانات تعرض معلومات آنية، ويستخدم معظم الموظفين مساعدين رقميين أو روبوتات محادثة للكتابة والتلخيص والبحث عن الرؤى. لكن عند التعمق في المؤسسات الكبيرة، نجد أن هناك شيئاً لم يتغير حقاً. فالعمل لا يزال ينتقل من صندوق وارد إلى آخر، ومن فريق إلى آخر، ومن تطبيق إلى آخر. لا تزال الاختناقات قائمة، لكن مظهرها أصبح أكثر حداثة.

السؤال الذي يطرح نفسه هو: هل غيّر التحول الرقمي الجاري حقاً طريقة عمل الشركات، أم أنه فقط نقل العمل اليدوي إلى شاشات رقمية؟ وإذا كانت الإجابة هي الثانية، فما الذي يحتاج حقاً إلى التغيير؟

عندما تتوقف الرقمنة عند السطح

على مدى العقدين الماضيين، استثمرت الشركات الكبيرة بكثافة في الرقمنة. لقد وحدت العمليات في أنظمة ERP، ونقلت تفاعلات العملاء إلى أنظمة CRM، وأنشأت خدمات مشتركة، واعتمدت الحوسبة السحابية، وأتمتت جزءاً من العمل باستخدام محركات سير العمل وتقنية RPA. والنتائج ملموسة: تحسنت الرؤية، وارتفع مستوى الامتثال، وانخفضت تكاليف المعاملات في العديد من المجالات.

لكن هناك قيوداً بدأت تظهر بوضوح. فالعديد من برامج التحول الرقمي، في جوهرها، نقلت فقط العمل اليدوي إلى شاشات رقمية. تحولت النماذج الورقية إلى نماذج إلكترونية. وأصبحت الموافقات المادية موافقات إلكترونية. والتسويات التي كانت تتم عبر جداول البيانات تُجرى الآن عبر لوحات البيانات وقوائم الانتظار الاستثنائية. هذا تقدم بلا شك، لكنه غالباً لا يلغي عمليات التسليم، ولا يبسط صلاحيات اتخاذ القرار، ولا يغير من يقوم بأي مهمة.

خذ مثلاً عملية "من الشراء إلى الدفع" (Source-to-Pay). قد تمتلك الشركة بالفعل نظام مشتريات إلكتروني، وبوابة للموردين، ومطابقة ثلاثية آلية. لكن عند ظهور استثناء - كعدم تطابق السعر، أو عدم اكتمال أمر الشراء، أو مشكلة في بيانات المورد الرئيسية، أو غموض فئة الإنفاق - يظل العمل يتنقل بين مقدم الطلب، والمشتري، والحسابات الدائنة، ودعم الموردين. تساعد الأنظمة الرقمية في التسجيل والتتبع، لكنها غير قادرة بعد على تنسيق الحل عبر الوظائف بذكاء.

يحدث الشيء نفسه في عملية "من التسجيل إلى التقارير" (Record-to-Report). فالعديد من المؤسسات لديها بالفعل نظام ERP عالمي وتقويم إقفال منضبط. لكن أثناء الإقفال، لا يزال فريق المالية يلاحق الأدلة، ويتابع الحالات الشاذة في القيود، ويطلب التوضيحات من الوحدات التجارية، ويجمع التفسيرات للمدققين. العملية رقمية، لكن تنفيذها لا يزال يعتمد بشكل كبير على التنسيق البشري.

المشكلة ليست في التكنولوجيا المستخدمة. فأنظمة ERP وCRM وHRIS ومنصات المؤسسات الأخرى هي العمود الفقري للعمليات الحديثة. لكن تاريخياً، صُممت هذه المنصات للتوحيد القياسي والتحكم وكفاءة المعاملات. إنها قوية جداً للعمليات المستقرة والقواعد الواضحة. لكنها ليست دائماً بارعة في التعامل مع السياقات الغامضة، أو الاستثناءات الديناميكية، أو التنسيق متعدد الخطوات عبر الأنظمة والوظائف.

بسبب هذه القيود، أضافت العديد من الشركات طبقات أخرى: BPM، RPA، وسيط التكامل، بحيرات البيانات، أدوات سير العمل، قواعد المعرفة، ومؤخراً مساعدات GenAI. والنتيجة غالباً ما تكون مشهداً متزايد التعقيد. كل أداة تحل جزءاً من المشكلة، لكن تيار القيمة الكلي يظل مجزأً.

الجيل الأول من GenAI: مساعدة الأفراد، وليس تغيير المؤسسة

أدى ظهور الذكاء الاصطناعي التوليدي إلى قفزة في الإنتاجية على مستوى الفرد. يمكن للموظفين كتابة رسائل البريد الإلكتروني بشكل أسرع، وتلخيص العقود، وإعداد مسودات العروض التقديمية، والبحث عن إجابات من المستندات، أو إنشاء تحليلات أولية. هذا مفيد، خاصةً لأعمال المعرفة.

لكن في العديد من الشركات، يتوقف تبني GenAI عند مستوى المساعدة الشخصية. يساعد الذكاء الاصطناعي الشخص على العمل بشكل أسرع، لكنه لا يغير تلقائياً سير العمل الشامل. قد يكون محلل المشتريات أسرع في إعداد ملخص للمورد. وقد يكون وكيل خدمة العملاء أسرع في صياغة الرد. وقد يكون المطور أسرع في كتابة الكود. لكن العمليات التجارية ككل لا تزال تعتمد على البشر لبدء العمل وتنسيقه واتخاذ القرارات وإغلاق الحلقة.

بعبارة أخرى، غالباً ما يؤدي التحول الرقمي القديم و GenAI المبكر إلى رفع الكفاءة، لكنه لا يؤدي بالضرورة إلى تحول في نموذج التشغيل. تصبح الشركات أكثر كفاءة على السطح، لكن المنطق الأساسي للعمل لا يتغير.

ما الذي تغير حقاً مع الذكاء الاصطناعي القائم على الوكلاء (Agentic AI)

التغيير الكبير في الذكاء الاصطناعي القائم على الوكلاء لا يكمن في القدرة على الإجابة على الأسئلة. التغيير الكبير يكمن في قدرة النظام على متابعة الأهداف، وتخطيط الخطوات، واستخدام الأدوات، وإدارة السياق، وتنفيذ سير عمل متعدد الخطوات بدرجة معينة من الاستقلالية. هذا ينقل الذكاء الاصطناعي من كونه أداة مساعدة إلى طبقة تنفيذية.

لفهم الفرق، تخيل دور المساعد مقابل المنفذ. يساعد المساعد الإنسان في أداء المهام. الوكيل (Agent) ينفذ العمل لتحقيق نتيجة. في نموذج المساعد، يظل الإنسان مركز التنفيذ: فهو يقسم المهام، ويختار التطبيقات، وينقل السياق، ويقرر الخطوة التالية. في النموذج القائم على الوكلاء، ينتقل جزء من هذا العمل إلى نظام يمكنه فهم الهدف، ووضع خطة، واستدعاء أداة أو API، وجلب البيانات من أنظمة متعددة، والتعامل مع الاستثناءات البسيطة، وطلب موافقة بشرية عند الضرورة، ومواصلة العملية حتى تحقيق النتيجة.

مثال بسيط في عمليات العملاء: روبوت المحادثة التقليدي يجيب على أسئلة العملاء. النظام القائم على الوكلاء لا يجيب فقط، بل يمكنه التحقق من الهوية، والتحقق من حالة الطلب، وتقديم طلب استرداد وفقاً للسياسة، وإنشاء تذكرة في حالة وجود استثناء، وجدولة متابعة، وتحديث CRM - كل ذلك في مسار واحد خاضع للإشراف.

مثال في عمليات تقنية المعلومات: المساعد الرقمي يساعد المهندس في قراءة السجلات. النظام القائم على الوكلاء يمكنه اكتشاف الحادث، وجمع البيانات عن بُعد ذات الصلة، وتنفيذ دليل التشخيص، وفتح سجل الحادث، واقتراح أو تنفيذ المعالجة منخفضة المخاطر، ثم تصعيد الأمر إلى المهندس إذا كانت الثقة منخفضة أو كان التأثير كبيراً.

هذا هو أهم تغيير. لم يعد الإنتاجية تُقاس فقط لكل فرد، بل بتصميم فرق مختلطة من البشر والوكلاء. سيتم تنفيذ جزء من العمل التشغيلي بواسطة عمالة رقمية؛ بينما ينتقل البشر إلى أدوار الإشراف، ومعالجة الاستثناءات، وتصميم السياسات، والتحسين المستمر.

هذا لا يعني أن جميع العمليات مناسبة للاستقلالية العالية. فالعديد من المجالات لا تزال تتطلب تحكماً بشرياً قوياً - مثل قرارات الائتمان، أو تغيير البيانات الرئيسية الحساسة، أو الموافقة على المدفوعات كبيرة القيمة، أو الإجراءات ذات التأثير القانوني. لكن حتى في هذه المجالات، يمكن للوكيل أن يتولى أعمال التحضير والتحقق والتنسيق والتوثيق. الشركات التي تفهم هذا بشكل أسرع سترى الوكيل ليس كميزة إضافية في التطبيق، بل كجزء من نموذج القوى العاملة.

إعادة تصميم متزامنة، وليس ترقيعاً

الخطأ الشائع هو افتراض أن إضافة الذكاء الاصطناعي القائم على الوكلاء فوق العمليات الحالية كافٍ. في الممارسة العملية، تظهر القيمة الأكبر عندما تكون الشركة مستعدة لإعادة تصميم أربعة أشياء في وقت واحد.

أولاً، العمليات. ليس فقط أتمتة الخطوات القديمة، بل تبسيط التدفق، وتقليل عمليات التسليم، وإعادة تعريف مسار الاستثناءات. ثانياً، الأنظمة والبنية التحتية. يحتاج الوكيل إلى وصول آمن إلى الأدوات وواجهات API والبيانات والأحداث والمعرفة. بدون أساس متين للتكامل والسياق، سيبقى الوكيل مجرد روبوت محادثة أكثر تكلفة. ثالثاً، الحوكمة والرقابة. إذا كان بإمكان الوكيل التصرف، فيجب أن تكون حدود السلطة وعتبات الموافقة ومسارات التدقيق والمراقبة والمساءلة واضحة. رابعاً، الأدوار البشرية. يحتاج المشرفون ومالكو العمليات ومالكو المخاطر ومديرو الخطوط الأمامية إلى معرفة متى يمكن للوكيل التصرف بمفرده، ومتى يجب عليه طلب الموافقة، ومن المسؤول عن النتائج.

لهذا السبب، فإن التحول القائم على الوكلاء ليس مجرد مشروع ذكاء اصطناعي. إنه أجندة شاملة للأعمال والتكنولوجيا والمخاطر والموارد البشرية.

لماذا أصبح هذا أجندة للمؤسسات

تبدأ العديد من المؤسسات رحلة الذكاء الاصطناعي من حالات استخدام صغيرة: روبوت محادثة داخلي، تلخيص، مساعد معرفة، أو أتمتة مهمة واحدة. هذا أمر طبيعي. لكن الذكاء الاصطناعي القائم على الوكلاء يبدأ في أن يصبح أجندة للمؤسسات عندما يتحول التركيز من إنتاجية المهمة إلى تيار القيمة الشامل.

لن تغير الشركات اقتصاديات أعمالها فقط بجعل الموظفين يكتبون رسائل البريد الإلكتروني بشكل أسرع. تظهر القيمة الاستراتيجية عندما يتم تطبيق الذكاء الاصطناعي القائم على الوكلاء على تدفقات العمل التي تؤثر بشكل مباشر على الإيرادات والهوامش والتدفق النقدي ومستوى الخدمة أو وضع المخاطر. تشمل تيارات القيمة ذات الصلة "من العميل المحتمل إلى النقد" (Lead-to-Cash)، و"من الشراء إلى الدفع" (Source-to-Pay)، و"من التسجيل إلى التقارير" (Record-to-Report)، وعمليات العملاء، وسلسلة التوريد، والخدمات المشتركة.

في هذه المجالات، يمكن للوكيل تقليل وقت الانتظار، وتسريع القرارات، وتقليل عبء التنسيق، وزيادة اتساق التنفيذ. لكن فقط إذا رأت الشركة ذلك كإعادة تصميم لنموذج التشغيل، وليس مجرد إضافة ميزة ذكاء اصطناعي.

بمجرد أن يبدأ الوكيل في تنفيذ الإجراءات، تحتاج الشركة إلى التعامل معه كقوة عاملة رقمية لها تفويض عمل، ووصول إلى الأنظمة، وحدود سلطة، وأهداف نتائج، وإشراف، ومسار تدقيق. هذا يحمل آثاراً إدارية حقيقية. من هو مدير الوكيل الذي يتعامل مع استثناءات الفاتورة؟ من هو مالك العملية الذي يحدد السياسة؟ من هو مالك المخاطر الذي يوافق على مستوى الاستقلالية؟ كيف يتم قياس أداء الوكيل - بناءً على السرعة أم الدقة أم معدل الاسترداد أم الامتثال؟ كيف يتم إيقاف الوكيل إذا انحرف سلوكه؟ بدون إجابات على هذه الأسئلة، تخاطر الشركة بإنشاء أتمتة نشطة ولكنها غير خاضعة للرقابة.

تجنب فخ التجارب المجزأة

ستغري العديد من المؤسسات بإجراء عشرات التجارب الصغيرة لأن حواجز الدخول منخفضة. المشكلة ليست في التجارب نفسها، بل في تجزئة الطموح. إذا اشترت كل وظيفة أداة الوكيل الخاصة بها، وبنَت حالة الاستخدام الخاصة بها، وقاست النجاح بنفسها، فستكون النتيجة انتشاراً للوكلاء: عروض توضيحية كثيرة، وتأثير مؤسسي ضئيل.

يحتاج المسؤولون التنفيذيون إلى التساؤل مبكراً: ما مجموعة القيمة التي ترتبط بها حالة الاستخدام هذه؟ هل تحل اختناقاً حقيقياً في تيار القيمة ذي الأولوية؟ هل يمكن إنتاجها مع ضوابط كافية؟ هل أساس البيانات والتكامل موجود؟ إذا نجحت، هل يمكن توسيع نطاقها عبر الوحدات؟ التجربة الجيدة ليست الأكثر جاذبية من الناحية التقنية، بل تلك التي يكون مسارها نحو نتائج الأعمال ونموذج التشغيل الجديد هو الأكثر وضوحاً.

البدء في خارطة الطريق من الخيارات التجارية

إذا كان التحول القائم على الوكلاء هو تغيير هيكلي، فلا ينبغي أن تبدأ خارطة الطريق من كتالوج الأدوات. يجب أن تبدأ من الخيارات التجارية. السؤال الأول ليس أي منصة وكيل يجب شراؤها، بل في أي تيار قيمة تكون الشركة أكثر استعداداً وحاجة لنقل موقع التنفيذ.

قد يختار المدير المالي (CFO) عملية "من التسجيل إلى التقارير" لأنها منظمة، والبيانات واضحة نسبياً، والفوائد مباشرة على دورة وقت الإقفال وجودة الرقابة. قد يختار مدير العمليات (COO) عمليات العملاء بسبب الحجم الكبير، وكثرة عمليات التسليم، والتأثير المباشر على مستوى الخدمة. قد يختار مدير المشتريات (CPO) عملية "من الشراء إلى الدفع" لأن إدارة الاستثناءات تستهلك الكثير من الجهد وتؤثر على امتثال الإنفاق. قد يختار مدير تقنية المعلومات (CIO) عمليات تقنية المعلومات لأن دليل التشغيل والمراقبة وسير عمل الحوادث ناضجة بما يكفي للاستقلالية التدريجية. سيحدد اختيار المجال البنية التحتية والبيانات والحوكمة ونموذج التغيير التنظيمي.

خارطة الطريق المنضبطة تربط على الأقل الأبعاد الخمسة التالية في كل مبادرة قائمة على الوكلاء: الهدف التجاري، وجاهزية البيانات والمعرفة، وتكامل الأنظمة، ومستوى الاستقلالية، ونموذج الحوكمة. بدون هذه العناصر الخمسة، تميل الشركات إلى إنتاج حلول تبدو متطورة لكنها هشة عند دخول مرحلة الإنتاج.

ليست كل العمليات مناسبة للتحول القائم على الوكلاء أولاً. الذكاء الاصطناعي القائم على الوكلاء هو الأنسب للعمليات التي تتمتع بحجم كبير بما يكفي، ونتائج واضحة، والعديد من عمليات التسليم أو الاستثناءات، وقواعد قابلة للتخطيط، وبيانات وأنظمة قابلة للوصول، ومخاطر يمكن حصرها بحواجز حماية. على العكس من ذلك، هذا النهج أقل ملاءمة كموجة أولى للعمليات النادرة جداً، أو السياسية جداً، أو الغامضة جداً، أو الحساسة جداً من الناحية التنظيمية دون أساس تحكم ناضج. على سبيل المثال، المفاوضات الاستراتيجية كبيرة القيمة، أو القرارات القانونية المعقدة، أو تغييرات السياسة المؤسسية عبر الولايات القضائية. في هذه المجالات، قد يظل الذكاء الاصطناعي مفيداً كمستشار، لكنه ليس جاهزاً بعد ليكون المنفذ الرئيسي.

ما يجب تحديده الآن

بعد فهم الفرق بين التحول الرقمي والتحول القائم على الوكلاء، هناك بعض القرارات الأولية التي يجب اتخاذها.

أولاً، حدد ما إذا كانت الشركة تنظر إلى الذكاء الاصطناعي القائم على الوكلاء كأجندة لإنتاجية الأفراد أم كإعادة تصميم لنموذج التشغيل. إذا كان لا يزال يُنظر إليه كأداة شخصية، فسيكون تأثيره محدوداً. ثانياً، اختر واحداً أو اثنين من تيارات القيمة ذات الأولوية للموجة الأولى. تجنب البدء بعدد كبير جداً من حالات الاستخدام الصغيرة غير المترابطة. ثالثاً، حدد مستوى الاستقلالية المسموح به لكل مجال. ميّز بين مناطق "التوصية فقط" و"الإنسان في الحلقة" و"الاستقلالية المحدودة". رابعاً، عيّن مالكاً متعدد الوظائف. يجب أن يكون واضحاً على الأقل من هو مالك الأعمال، ومالك التكنولوجيا، ومالك المخاطر/الرقابة. خامساً، قرر ما إذا كان الأساس الرقمي الأساسي جاهزاً بدرجة كافية للإنتاج. إذا لم تكن البيانات وواجهات API والهوية والتسجيل ناضجة بعد، فقد يكون التركيز الأولي على الجاهزية، وليس على التوسع.

لتقييم الجاهزية، هناك بعض الأسئلة التي يمكن استخدامها كمعايير. هل حددت الشركة تيار القيمة الشامل الأكثر قابلية للتطبيق؟ هل تم فهم الاختناقات الرئيسية وعمليات التسليم ومسار الاستثناءات في تيار القيمة هذا؟ هل بيانات المعاملات والمستندات والمعرفة المطلوبة متاحة وجديرة بالثقة نسبياً؟ هل تمتلك الأنظمة الأساسية مسارات تكامل واقعية؟ هل هناك وضوح بشأن الإجراءات التي يمكن للوكيل تنفيذها وتلك التي تتطلب موافقة بشرية؟ هل تم إشراك وظائف المخاطر والأمن والشؤون القانونية والتدقيق منذ التصميم الأولي؟ هل هناك راعي تجاري يسعى لتحقيق نتائج تشغيلية، وليس مجرد عرض تقني؟

هناك أيضاً إشارات خطر يجب الانتباه إليها. إذا اشترت كل وظيفة أو بنت وكيلها الخاص دون بنية تحتية وحوكمة مشتركة، فهذه علامة خطر. إذا تم اختيار حالة الاستخدام لأنها سهلة العرض، وليس لأهميتها لتيار القيمة التجاري، فهذه علامة خطر. إذا لم يكن هناك وضوح بشأن من المسؤول عندما يتخذ الوكيل قراراً أو إجراءً خاطئاً، فهذه علامة خطر. إذا كانت البيانات والمعرفة متناثرة وغير منسقة ولا يوجد مصدر حقيقة متفق عليه، فهذه علامة خطر. إذا كان من الصعب دمج الأنظمة الأساسية بحيث يتوقف الوكيل عند الدردشة والتوصيات فقط، فهذه علامة خطر. إذا كان فريق التحول يتحدث عن النماذج والأدوات، ولكن ليس عن إعادة تصميم العمليات وتأثير القوى العاملة، فهذه علامة خطر. إذا تم قياس النجاح بعدد التجارب، وليس بنتائج الأعمال التي تغيرت بالفعل، فهذه علامة خطر.

التحول القائم على الوكلاء في النهاية ليس قصة عن استبدال البشر ببرامج أكثر ذكاءً. إنها قصة عن إعادة تصميم المؤسسة عندما تبدأ العمالة الرقمية في أن تصبح جزءاً حقيقياً من طريقة العمل اليومية. المنظمات التي ستنجح ليست تلك الأسرع في إنشاء عروض توضيحية للوكيل، بل تلك الأكثر انضباطاً في مواءمة الاستراتيجية التجارية والمنصة والحوكمة والقوى العاملة حول هذا التغيير.

في المقال التالي، سننتقل إلى سؤال أكثر تقنية لكنه حاسم للغاية: ما المقصود حقاً ببنية المؤسسة العاملة بالوكلاء (Agentic Enterprise Architecture)، وكيف نميزها عن بنية تطبيقات المؤسسة التقليدية؟