اختيار مجمع القيمة للذكاء الاصطناعي العاملي الجدير بالمتابعة

تخيل أنك رئيس وظيفة أعمال. لقد نفذ فريقك بالفعل العديد من النماذج الأولية للذكاء الاصطناعي. من الناحية الفنية، نجح بعضها - النموذج يجيب بشكل جيد، ويمكن للوكيل سحب البيانات من الأنظمة، وشعر بعض المستخدمين الأوائل بالمساعدة. ثم تسأل الإدارة، "ما قيمة الأعمال؟ ما حجمها؟ متى ستظهر؟" الإجابات التي لديك لا تزال غامضة. أنت لست وحدك. تعاني العديد من الشركات من نفس الموقف تمامًا.

المشكلة ليست في التكنولوجيا. يمكن أن تبدو النماذج الأولية مثيرة للإعجاب أثناء العرض التوضيحي. ولكن عندما يتعلق الأمر بنقلها إلى الإنتاج وتحمل المسؤولية أمام المدير المالي، ومدير العمليات، ومدير المعلومات، وفريق المخاطر، تتغير القصة. الأسئلة التي تطرح لم تعد "هل يمكن لهذا النموذج العمل؟" بل "ما قيمة الأعمال، ما حجمها، ما مدى سرعتها، وهل هي أكثر أهمية من المبادرات الأخرى؟"

بالنسبة للذكاء الاصطناعي العاملي، هذا التحدي أكثر حدة مقارنة بالمساعدين العاديين. يتطلب الذكاء الاصطناعي العاملي التكامل مع الأنظمة الأساسية، والتحكم في الوصول، ومحرك السياسات، وتسجيل الأنشطة ومسارات التدقيق، والتقييم، وتغيير نموذج التشغيل. كل هذا له تكلفة. إذا كانت حالة الاستخدام المختارة صغيرة جدًا، أو محلية جدًا، أو غامضة جدًا، فقد تكون تكلفة المؤسسة لبنائها أكبر من القيمة التي تنتجها.

لهذا السبب، لا يمكن أن يبدأ اختيار حالة الاستخدام من سؤال "لأي غرض يمكن استخدام هذا النموذج؟" السؤال الأكثر دقة هو: أي مشكلة تجارية كبيرة بما يكفي لإصلاحها؟ أي سير عمل مهم بما يكفي لإعادة تصميمه؟ أي مجال جاهز بما يكفي لتنفيذ الوكيل؟ وأي قدرة يمكن إعادة استخدامها في العديد من المجالات؟

مطهر النماذج الأولية، الفخ الشائع

تقع العديد من المؤسسات في حالة يمكن تسميتها بمطهر النماذج الأولية. هناك العديد من التجارب، وهناك بعض العروض التوضيحية المثيرة للإعجاب، بل إن هناك حالات استخدام نجحت تقنيًا. لكن لا شيء منها يصبح حقًا قدرة تشغيلية على نطاق واسع.

نادرًا ما يكون السبب هو التكنولوجيا وحدها. عادةً ما تكمن العقبات الرئيسية في ثلاثة أشياء.

أولاً، حالة الاستخدام صغيرة جدًا بحيث لا تتحمل تكاليف المؤسسة. قد يكون الوكيل الذي يساعد في تلخيص رسائل البريد الإلكتروني الداخلية أو إعداد مسودات الردود مفيدًا. لكن إذا كانت قيمة الأعمال تقتصر على توفير بضع دقائق من العمل في مجال غير حاسم، فمن الصعب تبرير الاستثمار في التكامل مع الأنظمة الأساسية، والتحكم في الوصول، ومحرك السياسات، والتسجيل، والتقييم، وتغيير نموذج التشغيل. بالنسبة للمساعد الفردي، قد يكون هذا مقبولاً. أما بالنسبة للتنفيذ العاملي، فغالبًا لا يكون كذلك.

ثانيًا، حالة الاستخدام غير مرتبطة بمجمع القيمة المعترف به من قبل الإدارة التنفيذية. يتم اختيار العديد من النماذج الأولية لأنها سهلة العرض، وليس لأنها مهمة للأعمال. ونتيجة لذلك، عندما يجب أن يرتقي البرنامج إلى مستوى الإنتاج، يضعف الراعي التنفيذي. لا يوجد مالك P&L يشعر أن هذا مهم بما يكفي. لا يوجد مالك مجال يرغب في تغيير العملية. لا يوجد سبب قوي لإعطاء الأولوية للتكامل أو الحوكمة.

ثالثًا، التركيز على قدرات النموذج، وليس على مشكلة الأعمال. غالبًا ما تبدأ المؤسسات من القدرات التقنية: فهم المستندات، والتلخيص، والاستدلال، وأتمتة سير العمل، أو التنسيق متعدد الوكلاء. كل هذا مهم، لكنه ليس نقطة البداية لاختيار مجمع القيمة. نقطة البداية الأكثر صحة هي السؤال: أين تخسر الشركة الوقت؟ أين يتم حجز رأس المال العامل؟ أين تتراكم الاستثناءات؟ أين القرارات بطيئة؟ أين مخاطر الرقابة عالية؟ وأين تتضرر تجربة العميل أو الموظف بسبب سوء التسليم؟

بعبارة أخرى، يجب وضع الذكاء الاصطناعي العاملي كأداة لتحسين الاقتصاديات وملف الرقابة لسير العمل الهام، وليس كتجربة تكنولوجية تبحث عن مشكلة.

ابدأ من مشكلة الأعمال، وليس من عرض توضيحي جذاب

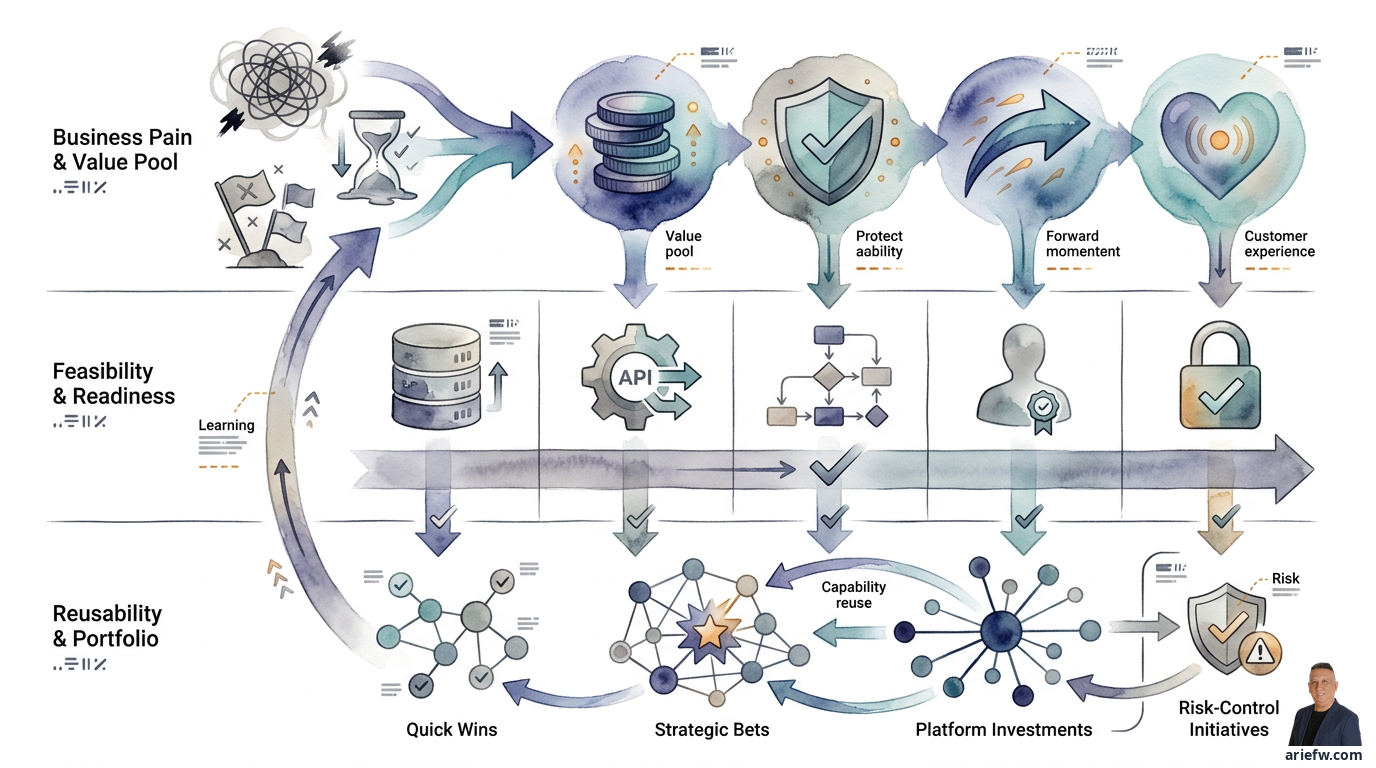

عادةً ما يظهر مجمع القيمة الجدير بالمتابعة في سير العمل الذي يتميز بمزيج من حجم كبير بما يكفي، والعديد من عمليات التسليم أو الاستثناءات، والاعتماد على أنظمة متعددة، والحاجة إلى قرارات متكررة، وتأثير حقيقي على التكلفة أو الإيرادات أو المخاطر أو السرعة.

يمكن رؤية الأمثلة في وظائف مختلفة. في الإغلاق المالي، هناك استثناءات في التسوية واليوميات والتعليقات وحزمة الأدلة. في المشتريات، هناك من الطلب إلى أمر الشراء، وإعداد البائعين، واستثناءات الفواتير، وتوجيه الموافقات. في عمليات العملاء، هناك حل الشكاوى، وأهلية استرداد الأموال، ومعالجة استثناءات الطلبات. في عمليات تكنولوجيا المعلومات، هناك فرز الحوادث، وتنفيذ دفاتر التشغيل، وتقييم مخاطر التغيير. في سلسلة التوريد، هناك استثناءات الشحن، ومشكلات التخصيص، والاستجابة لاضطراب الموردين. في الخدمات المشتركة أو مراكز الخدمات المشتركة، هناك إدارة الحالات عبر الموارد البشرية والمالية والمشتريات وتكنولوجيا المعلومات.

على العكس من ذلك، فإن سير العمل الصغير جدًا، أو غير الحاسم، أو الذي يمس فقط الإنتاجية الشخصية، عادة ما يكون أكثر ملاءمة لنهج المساعد، وليس للتحول العاملي.

القيمة التي تستحق المتابعة حقًا

بمجرد تحديد منطقة المشكلة، فإن الخطوة التالية هي تحديد نوع القيمة التي تريد التقاطها. يبدو هذا بسيطًا، لكن العديد من حالات أعمال الذكاء الاصطناعي تفشل لأن جميع القيم تُخلط في سرد عام حول الكفاءة أو الإنتاجية. في الواقع، يأتي مجمع القيمة للذكاء الاصطناعي العاملي عادةً من عدة فئات مختلفة.

الفئة الأولى هي القيمة المالية. لكن خفض التكلفة هو مجرد شكل واحد منها. خفض التكلفة هو الأسهل في الفهم، خاصة في العمليات عالية الحجم والمتكررة. على سبيل المثال، تقليل الجهد اليدوي في معالجة استثناءات الحسابات الدائنة، أو تقليل عبء مكتب خدمة المستوى الأول، أو تقليل إعادة العمل في إدارة حالات العملاء، أو تقليل جهد التنسيق أثناء الإغلاق المالي. لكن خفض التكلفة غالبًا ما يصبح فخًا إذا تم استخدامه في وقت مبكر جدًا. تدعي العديد من المؤسسات توفير مكافئ الدوام الكامل قبل إعادة تصميم العملية حقًا. الأكثر صحة هو البدء من تقليل الجهد، أو وقت الدورة، أو الأعمال المتراكمة، ثم النظر في آثار السعة بشكل واقعي.

غالبًا ما يكون تحسين رأس المال العامل أكثر جاذبية للمدير المالي من مجرد كفاءة العمل. يمكن لوكلاء التحصيل تسريع المتابعة وحل النزاعات. يساعد وكيل الحسابات الدائنة في تقليل الفواتير المحتجزة. يعمل وكيل المشتريات على تسريع الطلب وإصدار أمر الشراء، مما يقلل من المشتريات الطارئة. يساعد وكيل سلسلة التوريد في تقليل مخزون الأمان الزائد لأن الاستثناءات تتم معالجتها بشكل أسرع. في العديد من الشركات، يكون مجمع قيمة رأس المال العامل أكثر جوهرية من توفير التكاليف المباشرة.

يمكن أن يكون زيادة الإيرادات أيضًا مجمع قيمة، على الرغم من أن ليس كل شيء موجود في المكتب الخلفي. في عمليات العملاء أو دعم المبيعات، يمكن للوكيل تسريع استجابة العميل، وزيادة التحويل في التعامل مع العملاء المحتملين، وتقليل تراجع العملاء بسبب فشل الخدمة، أو تسريع حل استثناءات الطلبات التي كانت تعيق الفوترة سابقًا. ومع ذلك، يجب التعامل مع زيادة الإيرادات بحذر. غالبًا ما تكون العلاقة غير مباشرة، لذلك يجب أن يكون خط الأساس والإسناد أكثر انضباطًا.

يمكن أن يكون تقليل المخاطر مجمع قيمة رئيسيًا للمجالات الخاضعة للتنظيم. على سبيل المثال، فحص سياسات الوكيل في المشتريات أو المالية، أو إنشاء حزمة أدلة لمراجعة الحسابات، أو الكشف عن انحرافات العملية، أو فرز الحالات التي قد تنطوي على احتيال أو انتهاك للامتثال. غالبًا ما يكون من الصعب ترجمة قيمة تقليل المخاطر إلى رقم واحد، لكنها تظل شرعية كمجمع قيمة، طالما أن خط الأساس والمؤشرات واضحة.

وقت الدورة الأسرع هو أيضًا مصدر قيمة في العديد من سير العمل. إغلاق أسرع، وإعداد بائع أسرع، وحل حادث أسرع، وشكوى عميل تُحل بشكل أسرع، أو تغيير طلب يُعالج بشكل أسرع. يمكن أن يؤثر وقت الدورة الأسرع على التكلفة، وتجربة العميل، ورأس المال العامل، ومرونة العمليات في نفس الوقت.

بالإضافة إلى القيمة المالية، هناك قيمة استراتيجية غالبًا ما تحدد أولويات الإدارة التنفيذية. تجربة العميل، على سبيل المثال. إذا قام الذكاء الاصطناعي العاملي بتحسين جودة واتساق الخدمة في اللحظات المهمة، فقد تكون قيمته كبيرة جدًا حتى لو لم تظهر بشكل مباشر كتوفير في التكاليف. السرعة في الوصول إلى السوق مهمة أيضًا. في وظائف مثل عمليات المنتج، أو تسليم تكنولوجيا المعلومات، أو تخطيط سلسلة التوريد، يمكن للقدرة العاملة تسريع دورة التغيير والاستجابة للسوق. الثقة التنظيمية، بالنسبة للصناعات شديدة التنظيم، فإن القدرة على إنتاج مسار تحكم وأدلة والالتزام بالسياسات بشكل أفضل يمكن أن تكون سببًا رئيسيًا للاستثمار. التمايز التنافسي، بعض مجمعات القيمة تستحق المتابعة ليس لأنها توفر التكاليف، ولكن لأنها تغير طريقة تنافس الشركة.

مهما كان نوع القيمة، يجب أن يكون لكل مجمع قيمة خط أساس. بدون خط أساس، سيتحول عائد الاستثمار إلى قصة يصعب اختبارها. كحد أدنى، قبل اختيار حالة الاستخدام، تحتاج الشركة إلى معرفة وقت الدورة الحالي، وحجم المعاملات أو الحالات، ومعدل الاستثناء، والأعمال المتراكمة، ومستوى إعادة العمل، وعدد مرات تفويت اتفاقية مستوى الخدمة، وأين تظهر التكاليف أو المخاطر حقًا.

مثال في الإغلاق المالي: لا تبدأ بادعاء "الوكيل سيسرع الإغلاق". ابدأ بخط الأساس مثل أي خطوة تسبب معظم التأخير، وما هي الاستثناءات الأكثر تكرارًا، وكم من الوقت يُهدر في جمع الأدلة، وكم من جهد كبار الموظفين يُستهلك في التنسيق. مثال في عمليات العملاء: لا تقل فقط "الوكيل سيحسن تجربة العميل". قم أولاً بقياس متوسط وقت المعالجة، وحل الاتصال الأول، وعدد التصعيدات، وأنواع الحالات التي تتعطل في أغلب الأحيان. بدون خط أساس، سيكون من الصعب على المؤسسة التمييز بين القيمة الحقيقية والحماس الأولي للمستخدمين.

الجدوى الواقعية

القيمة العالية وحدها لا تكفي. العديد من سير العمل ذات القيمة الكبيرة ليست جاهزة بعد للتنفيذ العاملي. لهذا السبب، البعد الثاني هو الجدوى.

من الناحية العملية، يتم تحديد الجدوى من خلال خمسة أسئلة.

أولاً، هل البيانات والسياق متاحان بشكل كافٍ؟ إذا كانت البيانات متناثرة، أو تعريفات الأعمال غير متسقة، أو لم يتم تنظيم مجموعة المعرفة بعد، فغالبًا ما يخطئ الوكيل في السياق. قد يكون سير العمل الذي يعتمد بشكل كبير على المعرفة الضمنية والمستندات غير المنظمة ذا قيمة عالية، لكنه ليس جاهزًا للمراحل المبكرة.

ثانيًا، هل الأنظمة وواجهات برمجة التطبيقات جاهزة بما يكفي؟ إذا كانت حالة الاستخدام تتطلب التفاعل مع أنظمة تخطيط موارد المؤسسات، أو إدارة علاقات العملاء، أو أنظمة الموارد البشرية، أو الأنظمة الأساسية، يجب على الشركة تقييم ما إذا كان الوصول للقراءة متاحًا، وما إذا كان يمكن تنفيذ الإجراءات عبر واجهة برمجة تطبيقات قابلة للحوكمة، وما إذا كانت الأحداث متاحة، وما إذا كان يمكن تطبيق التحكم في الوصول بشكل جيد. إذا كان كل شيء لا يزال يعتمد على أتمتة واجهة المستخدم الهشة، تنخفض الجدوى.

ثالثًا، هل العملية مستقرة بما يكفي؟ هذه نقطة يتم تجاهلها غالبًا. سير العمل الفوضوي جدًا، المليء بالتنوعات المحلية، وغير الموثق، يبدو جذابًا للمساعدة بالذكاء الاصطناعي. لكن لأنه غامض جدًا، غالبًا ما يكون مرشحًا سيئًا للتنفيذ العاملي المبكر. الذكاء الاصطناعي العاملي ليس بديلاً عن انضباط العملية الأساسي. إذا لم يكن للعملية تعريف واضح للنتيجة، ومسار استثناء، وملكية واضحة، فإن الوكيل سيسرع الفوضى فقط.

رابعًا، هل مالك المجال ملتزم حقًا؟ تفشل العديد من حالات الاستخدام ليس بسبب النموذج، ولكن لأن مالك العملية غير مستعد لتغيير طريقة العمل. يتطلب الذكاء الاصطناعي العاملي دائمًا تقريبًا إعادة تصميم التسليم، وإعادة تعريف الموافقات، وتغيير أدوار البشر، وقياسات جديدة. إذا كان مالك المجال يريد فقط "إضافة الذكاء الاصطناعي" دون تغيير العملية، فإن الجدوى العملية منخفضة.

خامسًا، هل يمكن التحكم في المخاطر؟ بعض سير العمل حساس جدًا بحيث لا يمكن أن يكون الموجة الأولى، على سبيل المثال، ترحيل اليوميات الجوهرية، أو تغيير بيانات البائع عالية المخاطر، أو قرارات التعويض، أو الموافقات الائتمانية، أو إجراءات العملاء ذات القيمة الكبيرة دون رقابة. هذا لا يعني أن هذه المجالات لا تستحق المتابعة أبدًا. فقط، بالنسبة للمراحل المبكرة، قد لا تكون الاستقلالية المحدودة مناسبة.

لجعل المناقشة أقل ذاتية، يمكن للشركات استخدام تسجيل بسيط لكل حالة استخدام، على سبيل المثال مقياس من 1 إلى 5 لأربعة أبعاد: القيمة، والجدوى، والمخاطر، وقابلية إعادة الاستخدام. تقيس القيمة حجم تأثير الأعمال إذا نجحت. تقيس الجدوى مدى جاهزية البيانات والعملية والتكامل والمالك. تقيس المخاطر حجم التأثير إذا أخطأ الوكيل. تقيس قابلية إعادة الاستخدام مقدار القدرة التي يمكن إعادة استخدامها.

هذه الدرجات ليست صيغة تلقائية. وظيفتها هي إجبار الحوار عبر الأعمال والتكنولوجيا والمخاطر على أن يصبح أكثر واقعية.

قابلية إعادة الاستخدام، الفرق بين حالة الاستخدام وأصل المنصة

أحد أغلى الأخطاء هو اختيار حالة استخدام تحل مشكلة واحدة ضيقة فقط دون بناء قدرة يمكن إعادة استخدامها. في المؤسسة العاملة، أفضل حالات الاستخدام عادة ما تفعل شيئين في وقت واحد: حل مشكلة تجارية حقيقية، وبناء قدرة قابلة لإعادة الاستخدام لمجالات أخرى.

بعض القدرات التي تظهر غالبًا عبر الوظائف تشمل فهم المستندات، وفرز الاستثناءات، وتوجيه الموافقات، وإنشاء حزمة الأدلة، وفحص السياسات. فهم المستندات مفيد للفواتير والعقود ونماذج الإعداد ومستندات المطالبات وأدلة التدقيق ومراسلات العملاء. فرز الاستثناءات مفيد في الحسابات الدائنة والتحصيلات وشكاوى العملاء وحوادث تكنولوجيا المعلومات واستثناءات الشحن وإدارة حالات الموارد البشرية. توجيه الموافقات مفيد للمشتريات وطلبات الموارد البشرية والموافقات المالية وتغيير تكنولوجيا المعلومات ومعالجة الاستثناءات عبر الوظائف. إنشاء حزمة الأدلة وثيق الصلة جدًا بالإغلاق المالي ودعم التدقيق ومراجعة الامتثال والعناية الواجبة بالموردين والعمليات الخاضعة للتنظيم. يمكن استخدام فحص السياسات في سياسة المشتريات وسياسة الموارد البشرية والضوابط المالية وأهلية العميل وحوكمة تغيير تكنولوجيا المعلومات.

إذا اختارت الشركة حالة استخدام تبني قدرة مثل هذه، فإن التكلفة لكل وكيل ستنخفض مع تطور المحفظة. على العكس من ذلك، إذا تم بناء كل حالة استخدام كحل فريد، فستقع المؤسسة بسرعة في فوضى الوكلاء.

على سبيل المثال، تبدأ الشركة بفحص مستندات إعداد البائعين. إذا تم بناؤه بشكل صحيح، فإن القدرة التي يتم إنشاؤها ليست مجرد "وكيل إعداد البائعين"، بل استخراج المستندات، والتحقق من الاكتمال، والتحقق من صحة السياسة، وتوجيه الموافقات، وتسجيل الأدلة. يمكن بعد ذلك استخدام نفس القدرة لإعداد العملاء، وإعداد الموظفين، واستلام العقود، أو مراجعة الامتثال. هذا هو السبب في أن قابلية إعادة الاستخدام يجب أن تكون بعدًا صريحًا في اختيار مجمع القيمة، وليس مكافأة متوقع ظهورها لاحقًا.

على الرغم من أهميتها، فإن قابلية إعادة الاستخدام لها أيضًا فخاخ. إذا تم السعي في وقت مبكر جدًا للحصول على منصة "يمكنها فعل كل شيء"، فقد تفقد المؤسسة زخم الأعمال. تصبح حالة الاستخدام الأولى مجردة جدًا، وعامة جدًا، ولا تحل مشكلة حقيقية أبدًا. المبدأ الأكثر صحة هو البدء من مشكلة تجارية ملموسة، ولكن تصميم القدرة بحيث لا يمكن التخلص منها تمامًا.

موازنة المحفظة

بعد تقييم القيمة والجدوى وقابلية إعادة الاستخدام، تحتاج الشركة إلى النظر إلى المحفظة ككل. هذا مهم لأن التحول العاملي لن ينجح إذا تم توجيه جميع الاستثمارات إلى نوع واحد فقط من حالات الاستخدام.

عادةً ما توازن المحفظة الصحية بين أربع فئات. الانتصارات السريعة هي حالات استخدام ذات جدوى عالية، ومخاطر منخفضة نسبيًا، وقيمة تظهر بسرعة كافية. على سبيل المثال، فرز استثناءات الحسابات الدائنة، وإثراء حوادث تكنولوجيا المعلومات، وفحص مستندات إعداد البائعين، وتلخيص حالات العملاء وتوجيهها. دورها مهم لبناء الثقة، وإثبات نموذج التشغيل، وتدريب المؤسسة.

الرهانات الاستراتيجية هي حالات استخدام ذات قيمة كبيرة وتأثير تحويلي، ولكنها أكثر تعقيدًا أو أثقل من حيث التغيير. على سبيل المثال، تنسيق الإغلاق المالي، وبرج مراقبة استثناءات سلسلة التوريد، وحل مشكلات العملاء من البداية إلى النهاية، وإعادة تصميم الخدمات المشتركة/مراكز الخدمات المشتركة القائمة على الخدمات العامة. دورها هو فتح مجمعات القيمة الجوهرية حقًا. لكن إذا كانت المحفظة تحتوي فقط على رهانات استراتيجية، فستتعب المؤسسة بسرعة.

استثمارات المنصة ليست حالات استخدام تجارية فردية، بل هي قدرات تمكن العديد من حالات الاستخدام من العمل بتكلفة أقل وبأمان أكبر. على سبيل المثال، سجل الأدوات، ومحرك السياسات، وقابلية الملاحظة، وهوية الوكلاء، وخدمة فهم المستندات القابلة لإعادة الاستخدام، وطبقة الذاكرة والسياق المؤسسي. بدون هذه الاستثمارات، سيكون من الصعب توسيع نطاق الانتصارات السريعة.

مبادرات التحكم في المخاطر لا تحقق قيمة تجارية كبيرة بشكل مباشر، لكنها مهمة لتمكين التوسع. على سبيل المثال، سير عمل الموافقات، وتسجيل التدقيق، وتقييم النموذج، والتحكم في الوصول، وتصريح البيانات، والاستجابة للحوادث لسلوك الوكيل. غالبًا ما يتم تجاهل هذه الفئة لأنها لا "تُباع" في شرائح الأعمال. لكن بدونها، لن تمر الرهانات الاستراتيجية إلى الإنتاج.

هناك نمطان متطرفان يظهران غالبًا. كثرة الانتصارات السريعة تجعل المؤسسة تبدو نشطة، لكن تحولها سطحي. العديد من حالات الاستخدام الصغيرة تعيش بمفردها، ولا تبني قدرات قابلة لإعادة الاستخدام، ولا تغير اقتصاديات العمليات الأساسية. كثرة الرهانات الاستراتيجية تجعل المؤسسة مرهقة. تكامل ثقيل، وتغيير كبير في العملية، وحوكمة غير ناضجة، وراعي الأعمال يفقد صبره قبل أن تظهر القيمة.

عادةً ما تتطلب المحفظة الصحية مزيجًا من عدة انتصارات سريعة للزخم، ورهان استراتيجي واحد أو اثنين لاتجاه التحول، واستثمارات منصة متعمدة، ومبادرات للتحكم في المخاطر تُبنى منذ البداية.

مجلس المحفظة للمراجعة التنفيذية

لضمان عدم تشتت القرارات عبر الوظائف، يجب أن يكون لدى الشركة مجلس محفظة لمراجعة مرشحي مجمع القيمة بشكل دوري. ليست لجنة تناقش التكنولوجيا فقط، بل منتدى عبر الأعمال والتكنولوجيا والمخاطر والعمليات.

يمكن أن يحتوي قالب المراجعة العملي على أعمدة: مرشح مجمع القيمة، مشكلة الأعمال، نوع القيمة، خط الأساس المتاح، الجدوى، وضع المخاطر، قابلية إعادة الاستخدام، راعي الأعمال، والقرار. مثل هذا المنتدى يجبر المؤسسة على الإجابة على الأسئلة الصحيحة: هل هذا مهم بما يكفي، هل هو جاهز بما يكفي، هل هو آمن بما يكفي، وهل يبني أصلاً يمكن إعادة استخدامه.

قائمة مرجعية عملية

استخدم قائمة المراجعة التالية عند اختيار مجمع القيمة للذكاء الاصطناعي العاملي.

ابدأ من مشكلة الأعمال. تأكد من أن حالة الاستخدام تنبثق من اختناق تجاري حقيقي، وليس من عرض توضيحي للنموذج. يوجد مالك عملية يعترف بهذه المشكلة كأولوية. سير العمل المختار مهم بما يكفي للعمليات أو قائمة الأرباح والخسائر.

حدد نوع القيمة بوضوح. يتم تصنيف القيمة الرئيسية: التكلفة، رأس المال العامل، الإيرادات، المخاطر، أو وقت الدورة. يتم أيضًا ذكر القيمة الاستراتيجية بشكل صريح: تجربة العميل، السرعة في الوصول إلى السوق، الثقة التنظيمية، أو التمايز. يوجد خط أساس تشغيلي قبل بدء النموذج الأولي.

اختبر الجدوى بأمانة. البيانات والمعرفة المطلوبة متاحة وجديرة بالثقة بشكل كافٍ. واجهات برمجة التطبيقات أو مسارات التكامل مع الأنظمة الأساسية جاهزة بما يكفي. العملية مستقرة بما يكفي لتوكيلها. مالك المجال مستعد لتغيير سير العمل، وليس فقط إضافة الذكاء الاصطناعي. يوافق مالك المخاطر على أنه يمكن تصميم الاستقلالية المحدودة أو وجود الإنسان في الحلقة بأمان.

قيم قابلية إعادة الاستخدام، وليس فقط النتيجة المحلية. تبني حالة الاستخدام قدرة قابلة لإعادة الاستخدام مثل فهم المستندات، والفرز، والتوجيه، والأدلة، أو فحص السياسات. التصميم الأولي ليس للتخلص منه تمامًا. هناك رؤية واضحة لكيفية استخدام هذه القدرة في مجالات أخرى.

وازن المحفظة. تحتوي المحفظة على انتصارات سريعة للزخم. يوجد رهان استراتيجي كبير بما يكفي لتغيير اقتصاديات العمليات الأساسية. يوجد استثمار منصة متعمد. توجد مبادرات للتحكم في المخاطر تعمل بالتوازي.

استخدم تسجيلًا بسيطًا لتحديد الأولويات. يتم تقييم كل مرشح من حيث القيمة والجدوى والمخاطر وقابلية إعادة الاستخدام. تتم مناقشة الدرجات عبر الأعمال والتكنولوجيا والمخاطر. يتم اتخاذ القرار في منتدى المحفظة، وليس بواسطة كل فريق على حدة.

كن حذرًا من إشارات الخطر. قم بتأجيل أو خفض أولوية حالة الاستخدام إذا كانت توفر فقط وقتًا ضئيلاً في نشاط غير حاسم، أو لم يكن خط الأساس متاحًا، أو كانت العملية غامضة جدًا وليس لها مالك قوي، أو كان التكامل مع الأنظمة الأساسية لا يزال هشًا، أو كانت المخاطر عالية ولكن الحواجز الوقائية غير واضحة، أو أن القدرة المبنية ليس لديها إمكانية لإعادة الاستخدام.

إذا كان يجب تلخيصها في مبدأ واحد، فالمبدأ هو هذا: اختر مجمع قيمة كبيرًا بما يكفي لتبرير التكامل والحوكمة، وجاهزًا بما يكفي للتنفيذ، وقابلاً لإعادة الاستخدام بما يكفي ليكون أساسًا للمحفظة - وليس مجرد نموذج أولي يبدو ذكيًا. هذه هي نقطة البداية حتى لا يتوقف الذكاء الاصطناعي العاملي عند كونه تجربة، بل يصبح حقًا طبقة التنفيذ في الشركة.